2023年全球顯示驅動芯片行業競爭格局分析 中韓占據全球市場主要份額【組圖】

顯示驅動芯片行業主要上市公司:新相微(688593.SH)、天德鈺(688252.SH)、格科微(688728.SH)、中穎電子(300327.SZ)、韋爾股份(603501.SH)、士蘭微(600460.SH)、明微電子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、匯成股份(688403.SH)、頎中科技(688352.SH)等

本文核心數據:中國顯示驅動芯片行業產業鏈、中國顯示驅動芯片核心零部件價值量分布、中國顯示驅動芯片核心零部件國產化空間

全球顯示驅動芯片企業區域分布

全球顯示驅動芯片企業主要分布在中國、韓國、美國等區域,例如中國臺灣的聯詠科技、奇景光電、天鈺科技、瑞鼎科技等,以及中國大陸的集創北方、華為海思、天德鈺等公司;韓國的顯示驅動芯片龍頭企業有LX Semicon、三星、DB Hitek、Silicon Works等;美國則有Texas Instruments Incorporated、Semiconductor Components Industries等公司。

全球大尺寸DDIC市場競爭格局

在大尺寸DDIC市場(包括電視、桌上型顯示器、筆記本電腦和9寸及以上的平板電腦),中國臺灣和韓國的芯片廠商仍占有最大的市場份額。2022年,聯詠科技(Novatek)以24%的份額引領市場,其次是LX Semicon、奇景光電(Himax)和三星LSI。隨著面板供應結構的逐漸改變,中國大陸面板廠商的作用變得越來越重要,這有助于提高中國大陸顯示驅動芯片廠商的市場份額。

全球LCD DDIC市場競爭格局

中國臺灣IC廠商仍然主導著LCD智能手機DDIC市場,在2022年持有66%的份額。聯詠科技和奕力科技(ILITEK)分別位列第一和第二。

2022年,中國大陸IC廠商在LCD智能手機DDIC市場的份額繼續增長,尤其是集創北方。集創北方LCD智能手機TDDI的市場份額在2022年達到19.9%,排在聯詠科技(28.7%)和奕力科技(20.1%)之后;它在LCD智能手機DDIC市場的份額也從2021年的8.4%增長到2022年的18.3%,排名第三。2022年,豪威(OmniVision)的LCD智能手機DDIC市場份額也增加到9.8%。

全球LCD TDDI市場競爭格局

從顯示驅動芯片的技術發展來看,應用TDDI的顯示面板產品通常具有“輕薄”、“窄邊框”以及“制程工序簡單且成本較低”的優點,TDDI技術有效解決了分立式顯示驅動芯片與觸控面板芯片分立形態下顯示面板模組“厚”、“重”、“大邊框”、“制程工序復雜且成本較高”等問題。

在LCD智能手機TDDI市場,2022年,聯詠科技、奕力科技與集創北方市場份額較高,分別為28.7%、20.1%和19.9%,合計市場份額接近70%。

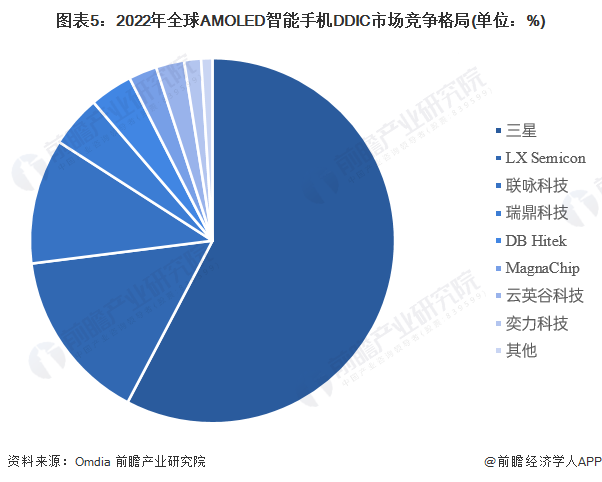

全球AMOLED DDIC市場競爭格局

在AMOLED顯示驅動方面,韓國廠商引領市場并擁有技術優勢,三星LSI和LX Semicon在2022年占據了70%以上的市場份額;2022年,美格納(Magnachip)12''AMOLED產能未能充分釋放,導致企業當年的市場份額明顯下降。

從國內廠商來看,臺灣廠商聯詠科技和瑞鼎科技(Raydium)仍然是中國大陸面板廠商主要的AMOLED DDIC供應商,它們在2022年的市場份額約為16%。其它DDIC廠商,如云英谷科技、奕力科技、集創北方、奕斯偉、華為海思和豪威科技也在積極進入AMOLE DDDIC市場,其中云英谷科技的市場份額最大。

更多本行業研究分析詳見前瞻產業研究院《中國LED芯片行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

吳小燕(資深產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務