跨界追光難度大!下半年近10家A股公司終止光伏項目【附中國光伏行業投融資分析】

(圖片來源:攝圖網)

光伏行業作為新能源領域的重要組成部分,正面臨著激烈的競爭和迅猛的發展。然而最近的數據卻顯示,原本競相跨界進入光伏領域的多家上市公司紛紛退出。根據不完全統計,今年下半年以來,近10家曾高調進軍光伏領域的上市公司相繼終止了光伏相關的項目和再融資計劃。

一位光伏上市公司的高管表示,目前光伏行業正處于N型電池替代P型電池的過渡階段,而N型工藝流程與P型有著天壤之別,對于跨界公司來說,技術壁壘較高,難度大得超乎想象。

中國投資協會能源投資專委會秘書長張杰指出,隨著TOPCon技術的出現,大規模的資本和企業涌入光伏行業,全球約90%的世界500強企業都已經涉足新能源行業,而僅2022年,跨界光伏的企業數量就達到了70余家。他還預計,中國規劃投資的TOPCon項目已達到1000GW。

這些數據表明,光伏行業的發展吸引了大量資本和企業的涌入,但也出現了較多的退出情況。光伏行業的技術變革和市場競爭加劇,使得企業面臨更高的門檻和挑戰。這也引發了業內人士對光伏行業未來發展的關注和思考。

——光伏行業熱度退坡

根據烯牛數據庫的數據顯示,2016年我國光伏行業融資及兼并重組數量達到了頂峰,共發生了102起事件。隨后在2018年,我國光伏行業融資及并購金額也達到了頂峰,總計達到了646.3億元。然而,2019年起我國光伏行業遭遇低迷,融資、并購事件及金額均出現了“斷崖式”下跌。2019年,我國光伏行業發生的融資及并購事件數量為22起,較上年下降了69%,融資及并購金額為98.0億元,較上年下降了85%。隨著我國光伏行業熱度減退,2021年我國光伏行業發生的融資及并購事件數量為25起,融資及并購金額為210.4億元。

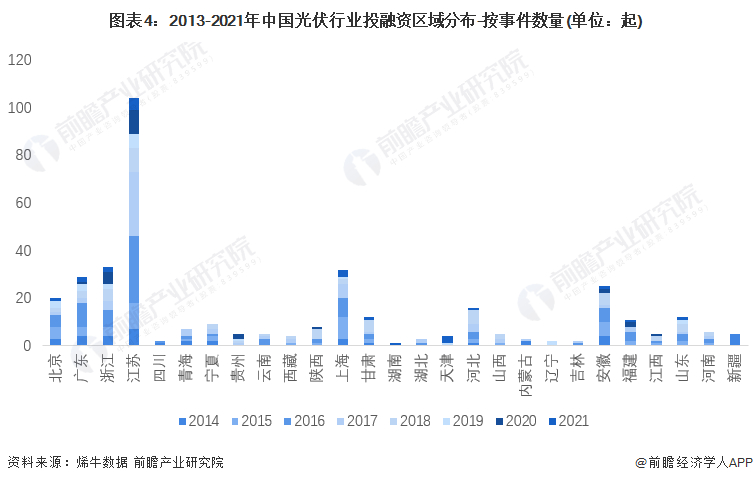

——江蘇的融資企業最多

從光伏行業的企業融資區域來看,江蘇地區的融資企業數量最多,2013-2021年累計達到112起,其中2016年和2017年分別達到28起和27起。上海和浙江的累計融資事件數達35件,位列第二。

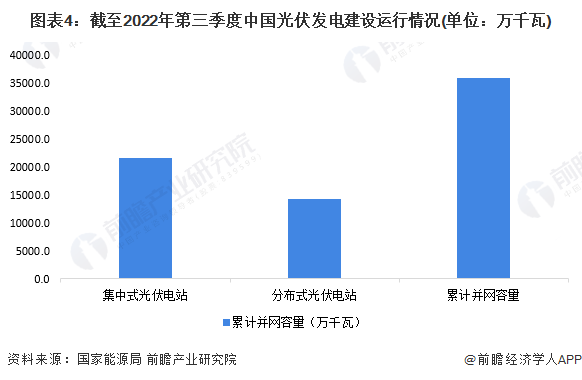

——光伏累計并網容量達3.36億千瓦

太陽能光伏發電是目前最具發展潛力的可再生能源之一。截至2022年第三季度,中國光伏發電累計并網容量達到3.58億千瓦,其中集中式光伏電站21546.9萬千瓦,分布式光伏14245.7萬千瓦。

光伏行業競爭激烈,各路資本紛紛涌入產業鏈上下游,帶來前所未有的挑戰和機遇。天合光能董事長高紀凡指出,新興企業若能抓住差異點來發展,將能取得優勢,然而與優勢企業進行同質化競爭將難以成功。這表明光伏行業的未來競爭前景充滿挑戰,但也存在著巨大的發展機遇。

目前,我國光伏產業正處于結構性調整期,技術迭代加速推進。然而,長期來看,我國光伏產業仍然具有廣闊的發展空間。全國工商聯新能源商會秘書長曾少軍認為,產業鏈上的波動是由一些結構性問題導致的。為了應對這種情況,我們需要堅定技術創新,并且構建足夠的產業基礎和資本實力。他指出,光伏產業要實現可持續發展,需要在技術進步的基礎上追求規模性擴張。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國光伏產業投資機會與投融資策略建議分析報告》

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務