預見2023:《2023年中國碳纖維行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:吉林化纖(000420);中復神鷹(688295);光威復材(300699);精功科技(002006);中簡科技(300777);吉林碳谷(83677)等。

本文核心數據:中國碳纖維產能;中國碳纖維產量;中國碳纖維需求量

行業概況

——定義

碳纖維(CF)是指含碳量大于90%的纖維材料,可以用粘膠、聚丙烯腈以及瀝青等有機纖維在高溫下碳化制取。高強、高模CF主要由聚丙烯腈長絲在1000℃以上高溫碳化形成,它與樹脂、金屬、陶瓷、碳、玻璃等復合后具有模量高、強度高、重量輕、抗疲勞、耐腐蝕等特性,廣泛應用于航天、航空、軍工、航海、化工、電子、建筑以及體育休閑等領域,是軍民兩用的高技術纖維。

當前,各國大多按照習慣對碳纖維進行分類,分類方式大致有以下三種:

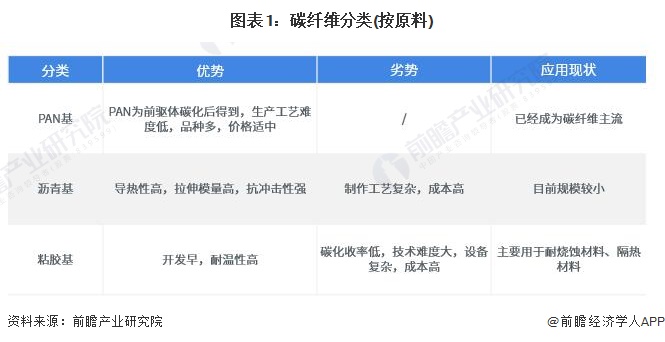

(1)按照原料分類:聚丙烯腈(PAN)基;瀝青基(各向同性、中間相);膠黏基。

(2)按照制造條件和方法分類:碳纖維(800-1600℃);石墨纖維(2000-3000℃);氧化纖維(預氧絲200-300℃);活性碳纖維;氣相生長碳纖維。

(3)按力學性能分類:通用級(GP);高性能(HP);期中包括中強型(MT)、高強型(HT)、超高強型(UHT)、中模型(IM)、高模型(HM)、超高模型(UHM)。碳纖維在應用時多是作為增強材料而利用其優良的力學性能,因此使用中更多地是按其力學性能分類,一般認為纖維的拉伸強度低于1400MPa,拉伸模量小于140GPa,則此種屬于通用級碳纖維范疇。在高性能碳纖維范疇中,對中強、中模、高強、高模、超高強、超高模等并無嚴格的區分指標。

——產業鏈剖析:產業鏈涉及領域廣泛

碳纖維的生產工藝復雜,從碳纖維紡絲、預氧化、碳化到復合材料成型再到終端的應用需要經歷復合且很長的過程。碳纖維復合材料被廣泛應用于航空航天、風電葉片、汽車、體育休閑、混配模成型、電纜芯、建筑建材、壓力容器、船舶、碳碳復材、電子電器等多個領域。

行業發展歷程:行業處在快速發展階段

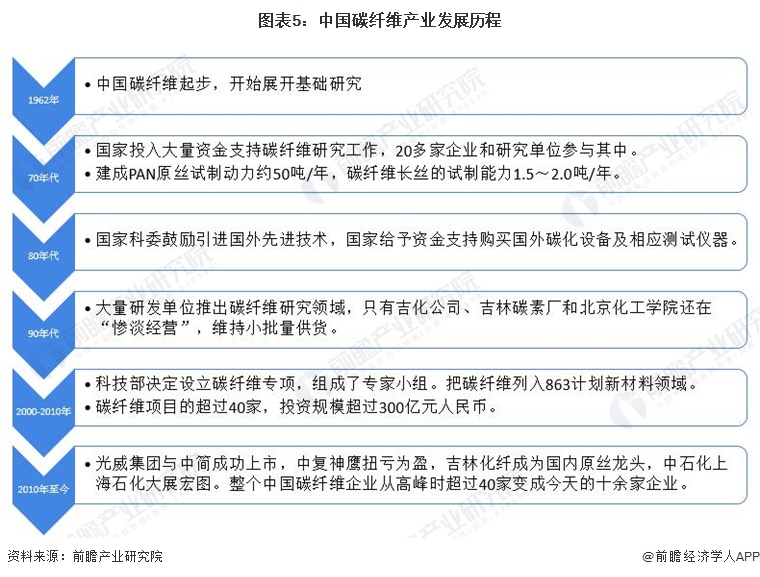

我國的碳纖維行業起步于20世紀60年代,幾乎和日美等國家同時起步,但由于相關知識儲備不足、知識產權歸屬等問題,發展緩慢。同時,日本、美國等國家對碳纖維核心技術形成壟斷,我國碳纖維生產技術和裝備水平整體落后于國外,在較長的一段時間內發展止步不前,無法滿足國家重大裝備等高端領域的需求。

2000年以來,國家加大對于碳纖維領域自主創新的支持力度,將碳纖維列為重點研發項目。伴隨著國家政策的大力扶持,國內碳纖維行業在技術上取得重大突破,產業化程度快速提升,應用領域不斷擴大,地區上目前已形成以江蘇、山東和吉林等地為主的碳纖維聚集地。

行業政策背景:政策加持,支持碳纖維產業的發展

國家政策作為產業發展的催化劑,近年來,國家持續發布相關政策推動碳纖維健康有序發展。從國家的政策可以看出,國家把碳纖維作為新材料進行推廣和應用,持續引導國內碳纖維發展,計劃形成若干家家具有國際競爭力的碳纖維大型企業集團及若干創新能力強、特色鮮明、產業鏈完善的碳纖維及其復合材料產業集聚區。未來隨政策的支持,我國碳纖維行業相關技術將接近國際水平。

行業發展現狀

——供給:中國成為全球最大產能國

我國碳纖維工業的起步可以追溯到1962年,到目前為止已發展57年,僅比世界碳纖維起步晚3年;但無論是研發成果還是制造工藝,我國同發達國家相比還存在一定差距。

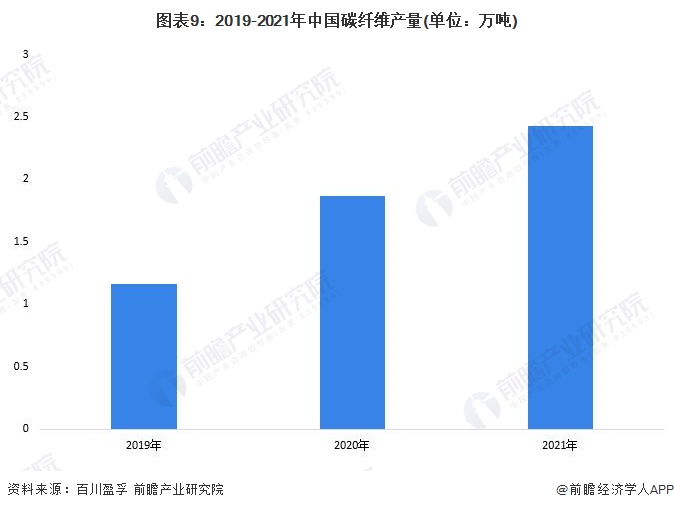

2021年,中國大陸地區首次超過美國,成為全球最大產能國,產能達到6.34萬噸,占全球總產能比重超過30%。

在產量方面,2021年由于國內碳纖維產能加速擴張,同時開工率保持穩定,新裝置相繼投產,帶動產量增長。2021年我國碳纖維產量達到2.43萬噸,同比增長30.03%。

——需求:風電葉片為最大需求領域

總體來看,早年間在全球碳纖維供應不足的情況下,美國、日本等國家對中國實行出口限制,導致中國碳纖維需求長期被抑制。近幾年由于國內技術突破,刺激了對碳纖維的使用。近年來我國碳纖維需求量呈不斷增長趨勢,2017-2021年,我國碳纖維需求量呈不斷上升趨勢,2021年中國碳纖維需求量6.24萬噸,同比增長27.7%。

2021年,國內碳纖維需求量占比前三的領域依次是風電葉片、體育休閑和碳-碳復材,分別占比36%、28%、11%,其他領域的需求占比均不足10%。在海上風電葉片大尺寸的發展趨勢下,預計風電葉片領域碳纖維的需求將持續增加。

行業競爭格局

——區域競爭格局:江蘇省和廣東省是主要碳纖維消費省份

從碳纖維市場消費金額來看,江蘇省和廣東省是消費大省,消費占比分別為35.4%和21.4%;其次為山東,消費占比為18%;其他省份消費占比均不超過6%。

——企業競爭格局:吉林化纖、中復神鷹為行業龍頭企業

目前,我國碳纖維第一梯隊企業有吉林化纖、中復神鷹,該類企業碳纖維原絲產能在2.5萬噸以上,碳纖維產能在1萬噸以上;第二梯隊企業有江蘇恒神、光威復材,該類企業碳纖維原絲產能在1萬噸以上,碳纖維產能在0.5萬噸以上;第三梯隊企業有太銅銅料、蘭州藍星,該類企業碳纖維原絲以及碳纖維產能在0.5萬噸左右;第四梯隊企業為行業內的其他中小制造企業。

行業發展前景及趨勢預測

——市場走向良性健康發展道路

現今,碳纖維行業總體技術尚不成熟穩定,產品質量及性價比相對較低。不過,隨著我國高端碳纖維技術的不斷突破以及生產向規模化和穩定化發展,企業布局逐漸向高附加值的下游應用領域延伸,我國碳纖維行業將逐步實現進口替代,企業盈利能力有望逐步恢復,市場走向良性健康發展道路。

尤其是在國務院正式發布的《中國制造2025》中,對我國制造業轉型升級和跨越發展作了整體部署,明確了建設制造強國的戰略任務和重點,選擇10大優勢和戰略產業作為突破點,力爭到2025年達到國際領先地位或國際先進水平。

——碳纖維新產品向高穩定、高端化方向發展

前瞻產業研究院預計,碳纖維行業將出現如下發展趨勢:

以上數據參考前瞻產業研究院《中國碳纖維行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

張維佳(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務