2023年中國鋼鐵物流行業產品流通渠道及流通模式分析 華東地區鋼鐵企業流入量最多【組圖】

行業主要上市公司:寶鋼股份(600019.SH)、河鋼股份(000709.SZ)、鞍鋼股份(000898.SZ)、山東鋼鐵(6000022.SH)等

本文核心數據:中國鋼材流通渠道占比變化;中國重點鋼鐵企業鋼材流入量分地區比較情況;中國貨運量-按運輸方式等

中國鋼鐵物流行業產品流通渠道分析

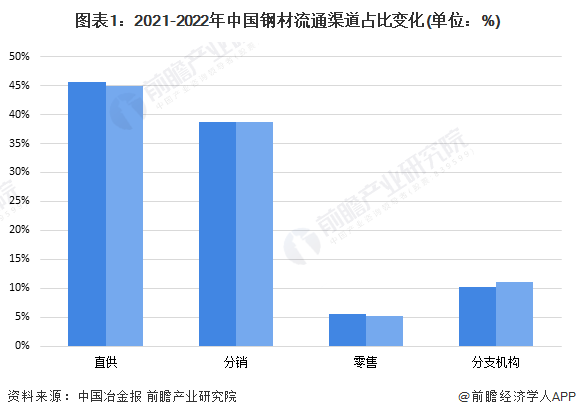

——中國鋼鐵銷售模式分析

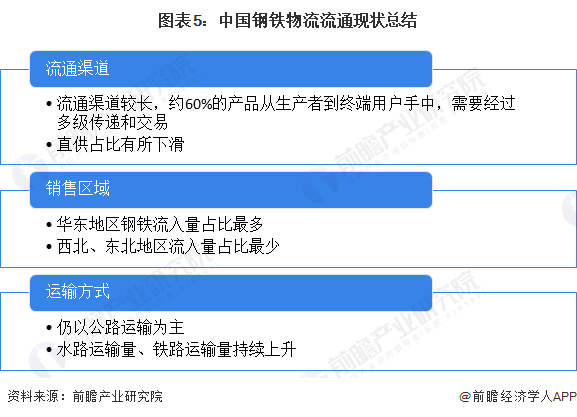

中國鋼鐵企業直供的占比不足半數,中國鋼鐵企業的流通渠道仍然較長,60%左右的鋼鐵產品從生產到終端用戶手中,需要經過多級傳遞和交易,從而導致流通成本增加。中國的鋼鐵流通應借鑒日本、歐美模式的優點,將鋼鐵產品加工和服務向下游延伸,為終端用戶提供高質量、多品種的鋼鐵物流加工業務。

根據中國冶金報,2022年,重點統計鋼鐵企業鋼材直供銷量同比下降0.25%,占鋼材國內銷售量比例為44.99%,同2021年相比,下降了0.65個百分點;鋼材分銷銷量同比上升1.27%,占鋼材國內銷售量比例為38.69%,同2021年相比,上升了0.03個百分點;鋼材零售銷量同比下降2.50%,占鋼材國內銷售量比例為5.27%,同2021年相比,下降了0.20個百分點;鋼材分支機構銷量同比上升9.33%,占鋼材國內銷售量比例為11.04%,同2021年相比,上升了0.82個百分點。

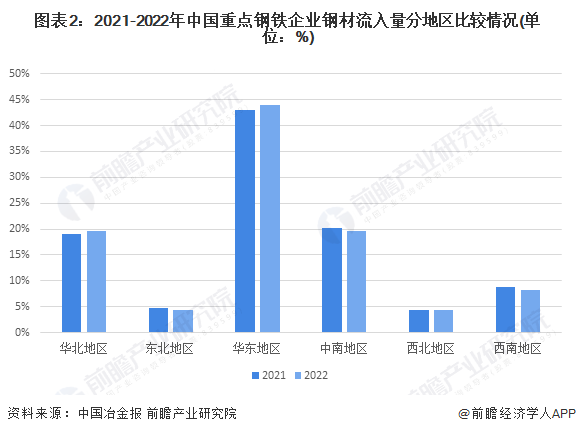

——中國鋼鐵區域銷售情況分析

從鋼材地區流入量來看,根據中國冶金報,2022年,重點統計鋼鐵企業流入華北地區鋼材量同比上升4.43%,占鋼材國內銷售量比例為19.60%,同2021年相比,上升了0.61個百分點;流入東北地區鋼材量同比下降5.73%,占鋼材國內銷售量比例為4.39%,同2021年相比,下降了0.32個百分點;流入華東地區鋼材量同比上升3.61%,占鋼材國內銷售量比例為43.92%,同2021年相比,上升了1.02個百分點;流入中南地區鋼材量同比下降2.22%,占鋼材國內銷售量比例為19.58%,同2021年相比,下降了0.68個百分點;流入西北地區鋼材量同比上升0.80%,占鋼材國內銷售量比例為4.32%,同2021年相比,下降了0.02個百分點;流入西南地區鋼材量同比下降5.79%,占鋼材國內銷售量比例為8.19%,同2021年相比,下降了0.61個百分點。總體來看,華東地區是我國鋼材流入量占比最大的地區,西北地區是我國鋼材流入量最小的地區。

中國鋼鐵產品運輸方式變化

——目前我國鋼鐵產品運輸方式有三種

目前我國鋼鐵運輸方式主要為公路運輸、鐵路運輸以及水路運輸。其中,公路運輸一般是指汽車運輸。在地勢崎嶇、人煙稀少、鐵路和水運不發達的邊遠和經濟落后地區,公路為主要運輸方式,起著運輸干線作用。由于鋼鐵貿易場、加工廠以及下游零部件生產廠主要建設在城市邊緣地區,鐵路交通、水路交通相對較為不便,因此,我國鋼鐵產品運輸主要以公路運輸為主。

——鋼鐵物流公轉路、公轉水已取得一定成效

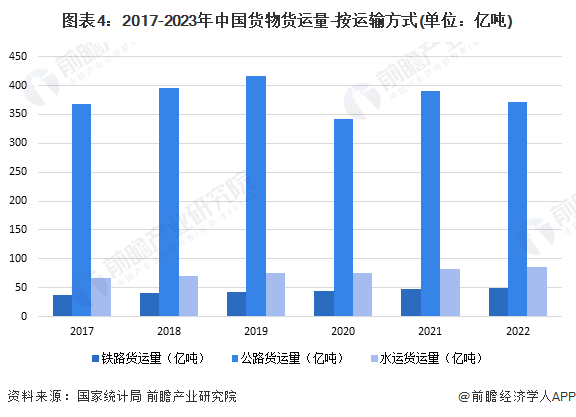

2018年4月2日,中央財經委員會第一次會議明確提出要打贏藍天保衛戰,調整“四個結構”,做到“四增四減”。其中一個重要內容就是調整運輸結構,減少公路運輸量,增加鐵路運輸量。交通運輸部表示,以推進大宗貨物運輸“公轉鐵、公轉水”為主攻方向,通過三年集中攻堅,到2020年實現全國鐵路貨運量較2017年增加11億噸、增長30%,水路貨運量增加5億噸、增長7.5%,沿海港口大宗貨物公路運輸量減少4.4億噸。

可以看出,自行動計劃實施以來,我國公路貨運量呈現波動減少的趨勢,2022年我國公路貨運量為371.19億噸,相比2018年的395.91億噸、2019年的416.06億噸有所減少,且2022年我國公路貨運量同比減少5.16%。與之對應的是我國鐵路貨運量、水運貨運量持續增長,其中,鐵路貨運量由2017年的36.89億噸增長至2022年的49.33億噸;水運貨運量由2017年的66.57億噸增長至85.54億噸。2023年1至4月,我國鐵路、公路、水運貨運量分別為16.53億噸、120.38億噸、28.19億噸。

中國鋼鐵物流流通現狀總結

更多本行業研究分析詳見前瞻產業研究院《中國鋼鐵物流行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

黃纓杰(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務