智飛生物“20cm”漲停背后

作者|張爍爍 來源|醫曜(ID:yiyao-jinduan006)

在與國際巨頭GSK(葛蘭素史克)達成了一筆超過200億元的合作后,智飛生物成為低迷市場中最靚的仔,昨日20CM的漲幅是對這次合作的最佳肯定。

究竟這次合作為何被市場如此看多?又會對中國醫藥產業造成怎樣的影響?這兩個問題依然值得我們探討。接下來,我們從四個產業視角,來對這起聯姻進行全面分析。

01

視角一:一次對賭

股價20CM上漲足以說明這次合作的價值,但站在企業經營角度分析,我們卻并不認為這次合作是完全的一邊倒勝利。

本次合作最核心的內容在于,智飛生物拿下GSK重組帶狀皰疹疫苗的國內獨家經銷權(不包括香港特別行政區、澳門特別行政區和臺灣地區)。具體來看,未來三年中,智飛生物將向GSK采購最低206億元的重組帶狀皰疹疫苗產品。

圖:智飛生物與GSK重組帶狀皰疹疫苗采購細則,來源:公司公告

圖:智飛生物與GSK重組帶狀皰疹疫苗采購細則,來源:公司公告

這樣的合作條款,實則就是一次業績對賭:智飛生物將在未來三年銷售206億元以上的重組帶狀皰疹疫苗。

在此之前,GSK重組帶狀皰疹疫苗的國內經銷權是交給上海醫藥的,而如今改換合作伙伴或許就是因為智飛生物的對賭承諾。盡管在合作條款中寫明,最低年度采購金額可根據實際情況協商調整,但這也顯然不會與承諾數額相差太多。

從這次合作中不難看出,智飛生物希望復制在HPV疫苗上的成功,正是由于拿到默沙東HPV疫苗的國內獨家代理權,智飛生物才成為國內的疫苗龍頭。

不過,這樣的做法亦充滿風險。

首先,帶狀皰疹疫苗與HPV疫苗的接種人群差異極大,帶狀皰疹疫苗接種對象為50歲以上的老年人,而HPV疫苗則是幾乎全年齡段的女性(甚至包含部分男性)。一面是節儉的老人,另一面是消費能力最強的女性,兩者之間的消費能力大相徑庭。

此外,HPV疫苗預防的是危害性極大的宮頸癌,而帶狀皰疹則是一般不致命的病毒感染,它們之間的輕重緩急也存在差異。

帶狀皰疹疫苗固然是一個大品類的產品,但它是否會成為像HPV疫苗一樣的爆款產品?這其實是存在疑問的。如果帶狀皰疹疫苗最終銷售未達預期,那么背上對賭承諾的智飛生物恐將受到業績沖擊。

基于此,這次合作并不能無腦看多智飛生物,能有怎樣的表現依然需要時間檢驗。

02

視角二:擠壓對手

盡管智飛生物的這次合作充滿風險,但它與GSK的強強聯合依然會徹底改變中國帶狀皰疹疫苗的發展趨勢。

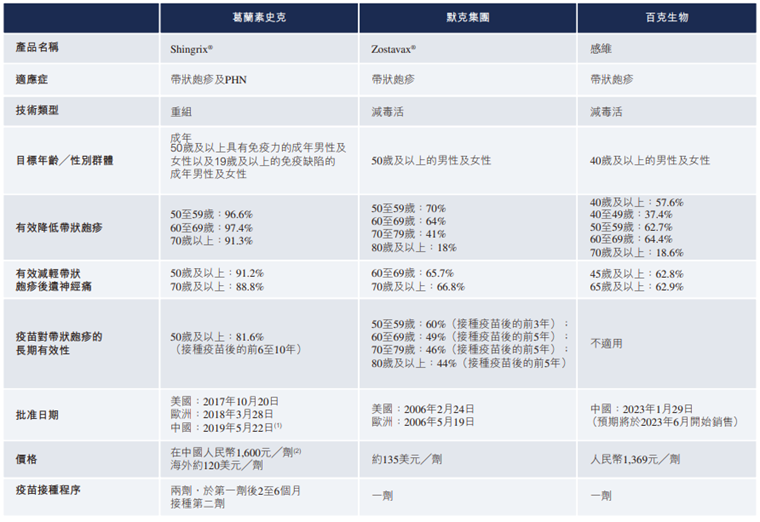

截至目前,全球共有4款帶狀皰疹疫苗上市,分別是默克集團的Zostavax、GSK公司的Shingrix、SK公司的SkyZoster以及百克生物的感維。除Shingrix為重組疫苗外,其他三款疫苗均為減毒活疫苗。

圖:三種已上市帶狀皰疹疫苗數據對比,來源:綠竹生物招股書

減毒活疫苗與重組疫苗是帶狀皰疹疫苗的兩條主流技術路線,前者通過處理實現病毒結構改變,在毒性減弱基礎上,保留了病毒的免疫原性,從而建立免疫反應;后者則是通過重組的方式,讓核心蛋白與佐劑在體內產生和增強免疫反應。

兩種技術路線對比,重組疫苗有著明顯的療效優勢,Shingrix的各項療效數據幾乎全面超越減毒活疫苗。唯一的劣勢在價格方面,Shingrix需要注射兩針,而減毒活疫苗只需一針,在單支價格相當的情況下,減毒活疫苗的總花費僅為Shingrix的一半。

從產品數據角度衡量,GSK的重組疫苗有著吊打所有對手的全球定價權,因此它是當之無愧的龍頭產品。在Shingrix的沖擊下,擁有先發優勢的Zostavax甚至因為療效不足,已經在美國停產。顯而易見,在與重組疫苗的競爭中,減毒活疫苗幾乎喪失一戰之力。

GSK有產品優勢,智飛生物有渠道優勢,兩者結合無疑是強強聯合。百克生物的帶狀皰疹疫苗雖然已經在國內獲批,但卻既無產品優勢,業務渠道優勢,難以成為直接競爭對手。

在此之前,綠竹生物曾被認為是能夠戰勝GSK重組疫苗的明星公司,但如今隨著智飛生物的入局,GSK疫苗的先發優勢被進一步放大,綠竹生物的市場潛力也被大幅降低。

03

視角三:獨占RSV權益

除帶狀皰疹疫苗外,智飛生物還通過這次合作獲得了RSV疫苗的國內商業化權益,不過具體合作細節將在后續商定。

RSV病毒最早從黑猩猩呼吸道分離出來,正常成年人的免疫力能夠殺死這種病毒,并不會出現太大的危害。但對于免疫力較差的幼兒和老人而言,則會出現較為嚴重的后果,尤其是老年人感染則可能導致慢阻肺、充血性心力衰竭等嚴重并發癥。

2023年被稱為“RSV疫苗元年”,因為GSK和輝瑞的RSV疫苗分別在今年5年和6月獲批,成為全球僅有的兩款疫苗產品。其中GSK的疫苗正是全球首款上市的RSV疫苗。

之所以智飛生物尚未與GSK在RSV疫苗展開詳細合作,其核心原因在于這塊產品尚且沒有在國內上市。今年9月,GSK的RSV疫苗已經在日本上市,或許國內獲批也將僅是一個時間問題。

GSK的RSV疫苗無疑是競爭力最強的產品,智飛生物能夠提前拿到它的獨家經營權,這無疑將是一個確定性更強的利好。

04

視角四:構成產業平臺

前述分析中,我們已經詳細解讀了這次合作的收益與風險,不難看出其中依然有很大的不確定性。既然如此,那么市場為何愿意給智飛生物20CM的反饋呢?核心原因還是在于預期提升。依靠對賭拿下與GKS的合作,這一切都是值得的。

眾所周知,智飛生物的業績主要依賴代理默沙東的HPV疫苗,市場對此是頗有爭議的。試想一下,如果默沙東更換合作伙伴,那么智飛生物的價值將會大打折扣。

然而,隨著智飛生物再次與另一家國際巨頭GSK合作,拿下了對方的核心產品和潛力產品,這無疑向市場印證了智飛生物的影響能力。與默沙東的單次合作或許是個偶爾,而默沙東與GSK均選擇智飛生物,這就足以表明智飛生物的渠道價值是獲得國際巨頭們肯定的。

這就好像是有單一的點連成了線,兩大巨頭就好像是產品檢測師,從側面肯定了智飛生物的營銷渠道,甚至這種渠道能力或將構成平臺能力,吸引更多的國際巨頭入局。

由不穩定的疫苗公司,成長為平臺型的渠道公司,這是一種價值維度上的蛻變,而這種蛻變誘發的預期變化,才是智飛生物市值中樞上揚的最核心原因。

簡而言之,智飛生物的20CM大漲,并不是因為與GSK合作后的業績預期,而是成長為平臺型公司的估值預期。對于帶狀皰疹疫苗而言,這其中存在不確定性,有可能成為新的增長動能,也有可能會影響公司的業績。除非智飛生物銷售太差而失去合作伙伴,否則單一產品業績并不會影響巨頭企業對于智飛生物平臺能力的肯定。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:張爍爍 編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:張爍爍

本文作者信息

醫曜(醫藥自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務