【投資視角】2023年中國數字經濟行業投融資現狀及兼并重組分析 投融資熱度有所下降

行業主要上市公司:中興通訊(000063)、大華股份(002236)、中科創達(300496)、軟通動力(301236)、奇安信(688561)、同方股份(600100)等

本文核心數據:中國數字經濟相關行業投融資事件數量及金額;中國數字經濟行業相關投融資事件輪次分布;中國數字經濟行業投融資事件匯總等

全文統計口徑說明:本文所統計的投融資事件均為IT桔子上披露的關于數字經濟領域的投融資事件。

1、數字經濟行業投融熱度有所下降

由于數字經濟涵蓋領域較為廣泛,基本各行各業的參與者均有涉及數字化轉型升級,而數字化服務平臺作為傳統企業落實數字化轉型升級的重要媒介,是數字經濟實施過程中的一個落腳點。因此,對數字化服務平臺的投融資可以在相當程度上反映出數字經濟建設情況以及對企業的賦能能力。本文將著重分析數字化服務平臺的投融資項目,從而對數字經濟行業整體的資本關注度做出分析。

2017-2023年期間,我國數字化服務平臺共發生了32起投融資事件,投融資活躍度逐年下降。2022年僅發生5起投融資事件,2023年1-10月,數字經濟行業僅發生2起投融資事件,說明行業已進入穩步發展期,初創項目數量逐漸減少。

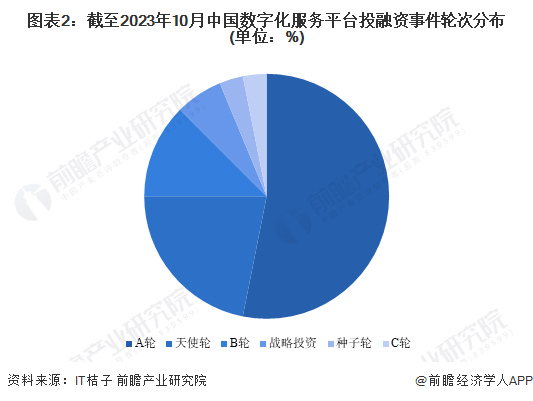

2、數字經濟行業投融資早期項目占比較多

從投融資方分布的投融資輪次來看,截至2023年10月,中國數字化服務平臺投融資以A輪為主,占比達到53%;此外,天使輪占比達到22%,說明我國數字化服務平臺投融資仍處于早期階段。

3、長三角、珠三角地區數字經濟行業投融資熱度較高

從中國數字化服務平臺的企業融資區域來看,目前上海市的融資企業最多,融資數量占比近半,達到41%,其次為廣東省,占比達到22%。整體來看,長三角、珠三角等經濟發達地區的數字化服務平臺投融資熱度高漲。

4、數字經濟行業投融資事件主要集中在企業賦能

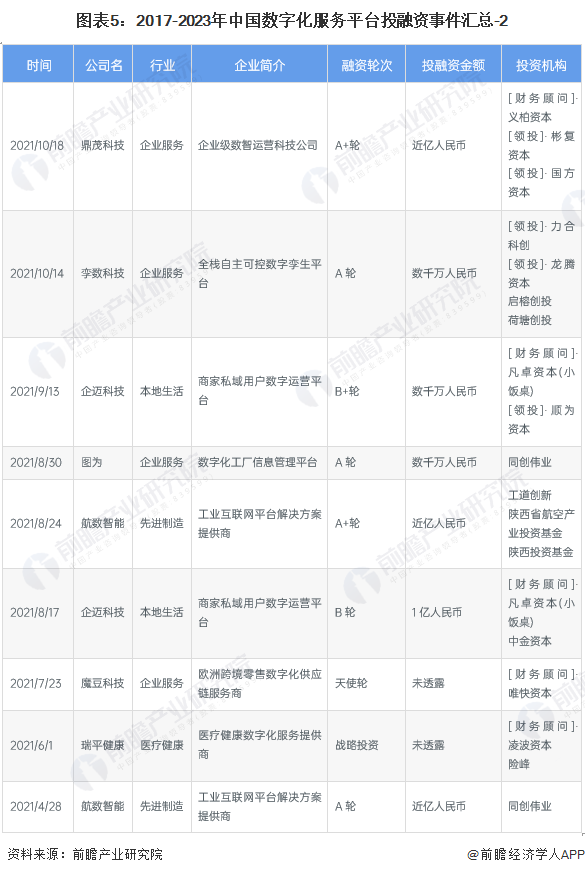

2017年至2023年10月,我國數字化服務平臺投融資事件數量相對較少,總體聚焦于企業服務行業,其他行業如本地生活、先進制造、醫療健康等也有所涉及。我國數字化服務平臺投融資事件匯總具體如下表所示:

注:該圖表數據更新至2023年10月底,下同。

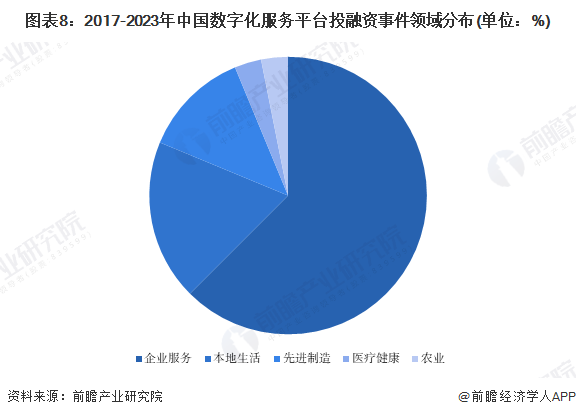

5、數字經濟行業投融資以賦能企業為主

從行業分布來看,2017年至2023年,我國數字化服務平臺投融資事件主要分布在企業服務領域,企業服務領域占比達到62%,其次是本地生活領域,占比達到19%。先進制造占比為13%,醫療健康和農業占比均為3%。總體來看,數字化服務平臺初創項目主要圍繞為企業服務、充分以數字化技術賦能企業來展開。

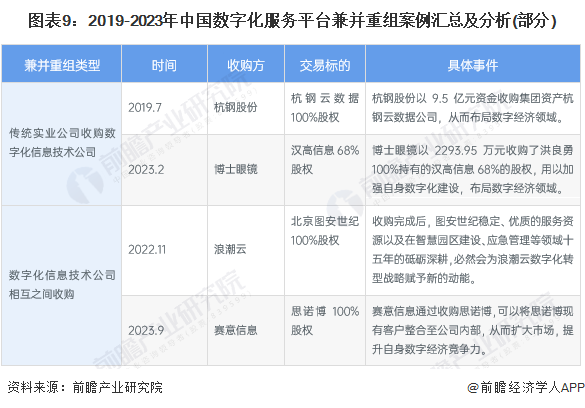

6、數字經濟行業兼并重組

我國數字化服務平臺兼并重組案例數量較多,總體來看,包括兩大類型,第一類為傳統實業公司收購數字化信息技術公司,從而實現對自身業務實現數字化轉型升級,提升自身數字經濟競爭力。第二類為數字化信息技術公司相互之間的收購兼并,主要目的為擴展自身業務范疇,增強自身競爭力。本文選取部分案例匯總如下:

7、數字經濟行業投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國數字經濟行業市場前瞻與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務