【投資視角】啟示2023:中國心室輔助裝置行業投融資及兼并重組分析(附投融資事件、兼并重組等)

本文核心數據:事件匯總;事件類型分析;趨勢分析等

1、創新醫療器械賽道融資熱度有所冷卻,人工心臟賽道更受資本青睞

人工心臟(Artificial Heart, AH)是機械輔助類器械的代表,用于替代或輔助心臟泵血功能。按照功能可分為心室輔助裝置(Ventricular Assist Device,VAD)、全人工心臟(Total Artificial Heart,TAH)。全人工心臟雖然能夠替代心臟的全部功能,但由于相關技術較為新興,尚處于研發階段,因此目前臨床應用不廣,而心室輔助裝置目前在臨床應用較廣。

2022年,由于疫情、俄烏戰爭及全球通脹帶來的海內外資本市場重大調整、供應鏈重組等諸多宏觀因素,中國創新醫療器械領域私募融資交易明顯降溫。2022年,中國創新醫療器械賽道IPO新增上市(含北交所)公司21家,募資總額約為267.11億元;全年私募融資交易321起,其中,心血管介入賽道融資數量47起,較2021年下降39.74%,占創新醫療器械領域的15%左右。

2023年上半年,國內創新醫療器械賽道上半年IPO新增上市(含北交所)公司4家,募資總額約為44.80億元;上半年私募融資交易164起,較2022年上半年同比下降7.34%。其中,心血管介入賽道融資數量16起。總體來說,心血管介入交易量盡管依然是創新醫療器械的重要交易細分,但交易活躍度下滑嚴重。

從心血管介入細分賽道看,冠脈介入關注度明顯下降,人工心臟、電生理相對更受矚目。作為最早受帶量采購影響的賽道,自2020年11月國家對高值耗材的集采政策實施以來,伴隨著2021年支架集采和2022年覆蓋27省的電生理產品集采,新一輪洗牌開始,賽道轉型升級進一步提速,在此背景下,免于集采的人工心臟和具備極高壁壘的電生理等更受資本青睞。

2、心室輔助裝置行業融資集中在C輪以前

截至2023年8月,中國心室輔助裝置代表性企業主要融資事件匯總如下:

從融資輪次來看,心室輔助裝置代表性企業融資主要集中在C輪以前,占總投資數量的75%。

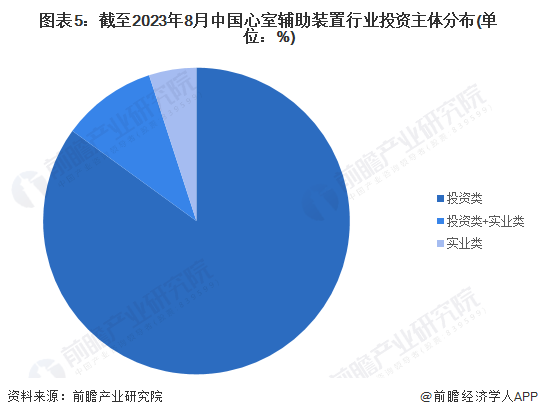

3、心室輔助裝置行業的投資者以投資類企業為主

根據對心室輔助裝置行業投資主體的總結,目前我國心室輔助裝置行業的投資主體主要以投資類為主,代表性投資主體有IDG資本、紅杉資本、高瓴創投等;實業類的投資主體有信立泰、百洋醫藥、藍帆醫療等。

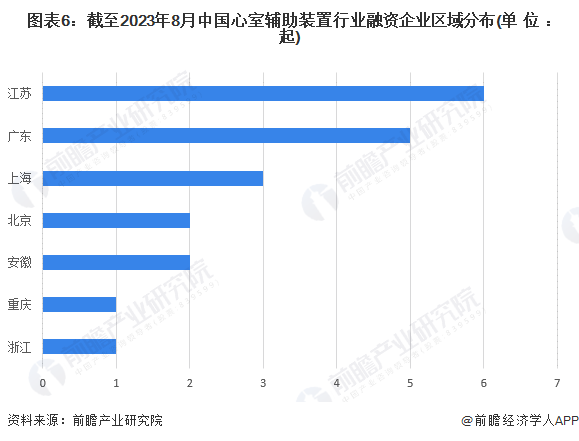

4、心室輔助裝置行業融資集中在江蘇、廣東和上海

從心室輔助裝置行業的企業融資區域來看,目前江蘇的融資企業最多,截至2023年8月累計達到6起廣東和上海分別累計達到5起、3起,領先其他地區。

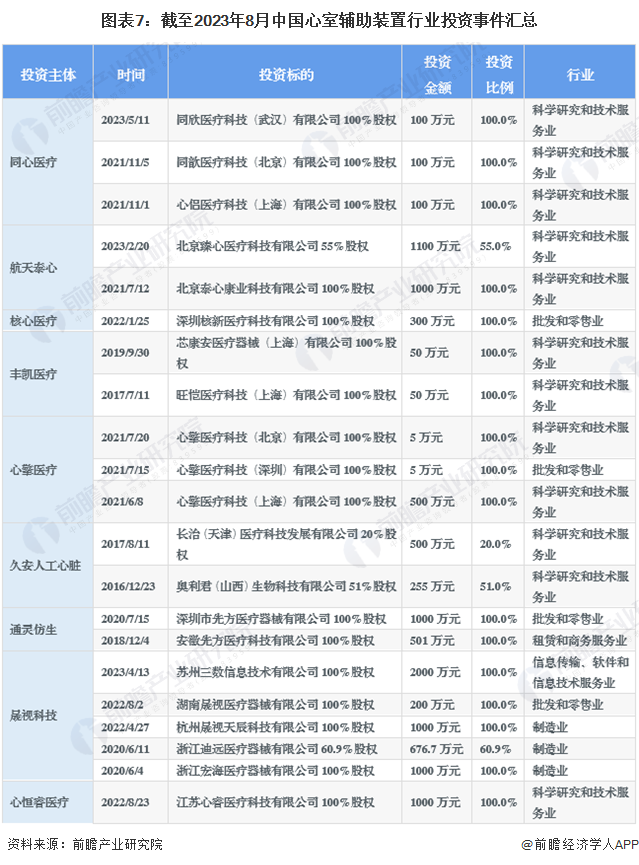

5、心室輔助裝置行業投資事件集中在北京、上海,目的多為經營規模擴張

從中國代表性企業的對外投資來看,同心醫療、航天泰心、核心醫療、豐凱醫療、心擎醫療、久安人工心臟、通靈仿生、晟視科技、心恒睿醫療等代表性企業的投資事件主要分布在上海、北京等地區,投資標的企業的行業多為科學研究和技術服務業。

從幾家代表性企業的對外投資來看,中國心室輔助裝置企業的對外投資主要為了經營規模擴張和多樣化業務布局。代表性企業的對外投資目的具體分析如下:

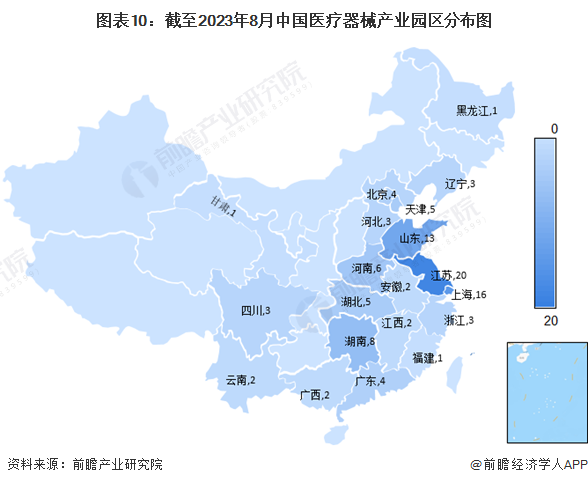

6、醫療器械產業園區集中在江蘇、上海和山東

截至2023年8月,我國共有104個規模以上醫療器械產業園區,其中,江蘇、上海、山東分別布局20、16、13個產業園區,位列前三。其他產業園區布局如下所示:

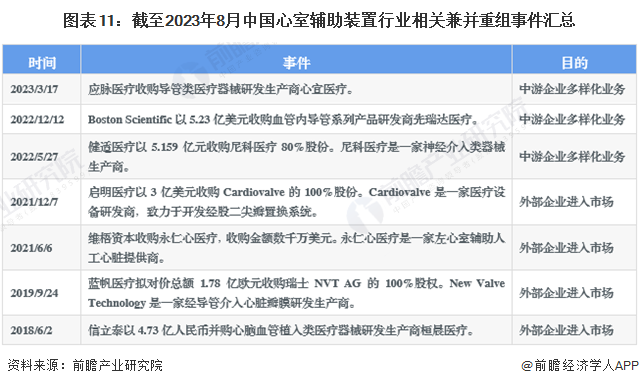

7、兼并重組目的多為中游企業多樣化業務

兼并重組方面,2022年,醫療器械賽道并購重組事件有所減少,全年交易為26起。其中,與植介入醫療器械行業相關的并購重組事件匯總如下。從兼并重組目的來看,2022年以前,行業兼并重組目的多為外部企業進入市場;2022年以來,行業兼并重組目的多為中游企業多樣化業務。

8、中國心室輔助裝置投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國心血管接入器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

黃皓月(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務