【全網最全】2023年存儲芯片行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、普冉股份(688766)、聚辰股份(688123)、瀾起科技(688008)、北京君正(300223)等

本文核心數據:企業存儲芯片業務占比、存儲芯片業務營收、存儲芯片業務毛利率、存儲芯片產量、存儲芯片銷量等

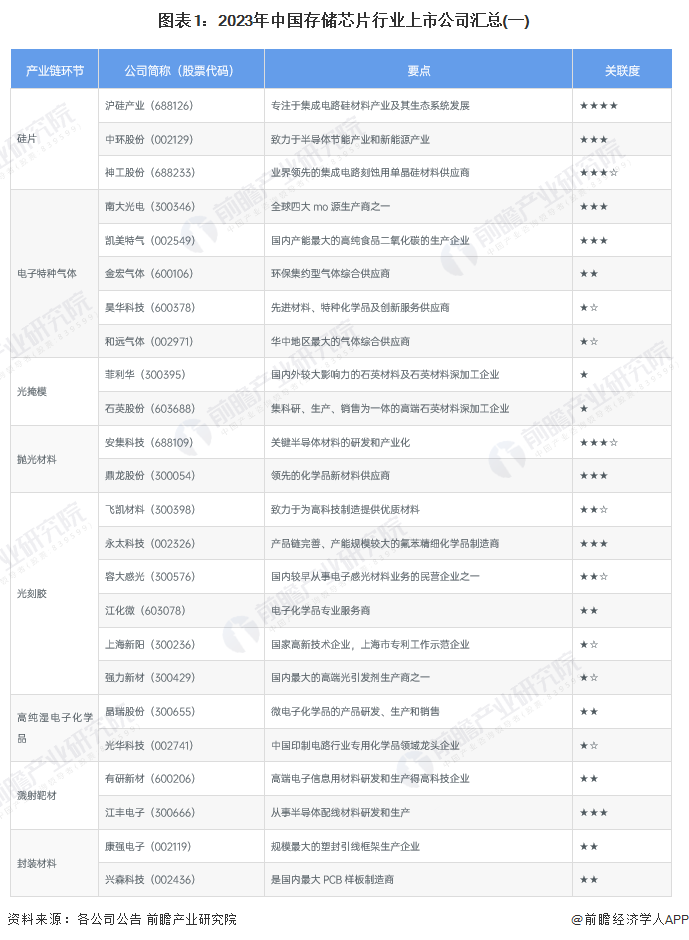

1、存儲芯片行業上市公司匯總

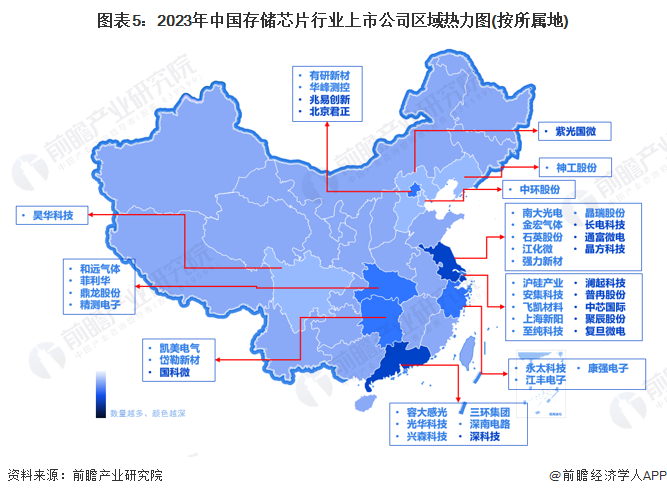

目前,我國存儲芯片產業的上市公司主要分布在產業鏈上游(原材料、半導體設備)及中游(存儲芯片設計及制造、封測)環節。其中,代表性存儲芯片設計及制造企業包括兆易創新、北京君正、普冉股份等,主要分布在北京、上海等地;主要原材料(硅片、光刻膠)代表性企業包括滬硅產業、立昂微、飛凱材料、永太科技、上海新陽、強力新材等,主要分布在上海、浙江、江蘇等地;主要封測企業包括長電科技、華天科技、通富微電、太極實業等,主要分布在江蘇等地。

2、存儲芯片行業上市公司存儲芯片業務布局對比

從存儲芯片業務布局來看,我國存儲芯片上市企業在DRAM、NAND Flash兩大主要存儲芯片市場布局較少,僅兆易創新產品包含NOR Flash、小容量NAND Flash、以及少量DRAM(由合肥長鑫生產),其余存儲芯片企業多布局在小容量NOR Flash、EEPROM等非易失性存儲器芯片領域。

從經營模式來看,我國存儲芯片企業多采取Fabless模式(無晶圓生產線集成電路設計模式),專注于存儲芯片設計及銷售,擁有IDM模式(企業業務覆蓋存儲芯片的設計、制造、封裝和測試的所有環節)的企業較少。

3、存儲芯片行業上市公司存儲芯片業務業績對比

中國存儲芯片行業的上市公司中,兆易創新為行業龍頭企業,2022年存儲芯片業務營收達到48.26億元,此外北京君正存儲芯片業務營收達到40.55億元,瀾起科技互聯類芯片業務營收在27.35億元,其余企業營收規模較小,均在10億元以下。整體來看,中國存儲芯片企業產品仍處于投產初期,與國外存儲芯片制造商相比競爭力仍然較弱。

4、存儲芯片行業上市公司存儲芯片業務研發實力對比

存儲芯片生產工藝復雜,技術壁壘高,其研發和量產需要企業的長期技術積累,對企業研發人員的素質、行業經驗、技術儲備等都具有極高要求,企業需要極大的研發投入。從存儲芯片行業代表企業研發投入情況來看,2022年行業上市公司中,兆易創新研發投入最大,其次是復旦微電、北京君正等,此外從研發投入力度來看,上市企業研發投入力度區間較大,2022年七家上市企業研發投入力度均保持在10%以上。

從存儲芯片行業的上市企業已有的公開信息分析,企業員工結構中銷售人員和技術人員占據主要重要地位,其中中國平安員工數量最多,銷售人員占比12.84%,技術人員占比27.21%。

5、存儲芯片行業上市公司存儲芯片業務規劃對比

未來我國存儲芯片市場前景廣闊,現有上市公司也加緊了對存儲芯片產能的布局,相關業務規劃內容如下:

更多本行業研究分析詳見前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

盧敏(前瞻產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務