預見2023:《2023年中國投影機行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:極米科技(688696.SH);光峰科技(688007.SH);中光學(002189.SZ);小米(01810.HK);聯合光電(300691.SZ)等

本文核心數據:中國投影機市場出貨量;中國投影機銷售額;投影機平均售價

行業概況

1、定義

投影機,又稱投影儀,是一種可以將圖像或視頻投射到幕布上的設備,可以通過不同的接口同計算機、VCD、DVD、BD、游戲機、DV等相連接播放相應的視頻信號。目前,投影機廣泛應用于家庭、辦公室、學校和娛樂場所。投影機有3種分類方式,分別按照應用場景分類、按照投影技術分類和按照光源類型分類。

按照應用場景分類,投影機可分為6類,包括:家庭影院型投影機、便攜商務型投影機、教育會議型投影機、主流工程型投影機、專業影院型投影機和測量投影機;按投影技術分類,投影機可分為4類,包括:CRT投影機、LCD投影機、DLP投影機和LCOS投影機;按光源類型分類,投影機可分為3類,包括:燈泡投影機、LED投影機和激光投影機。

2、產業鏈剖析

投影機行業產業鏈由零部件供應環節、機器生產環節和產品應用環節組成。產業鏈上游主要涉及投影機的核心零部件,包括芯片、鏡頭、光源和光學元組件等部分;中游環節則是將零部件與投影技術結合運用并生產投影機設備的生產制造商;下游環節是最終的消費場景,根據購買方式可分為線上銷售渠道和線下銷售渠道。

從投影機行業生態圖譜來看,上游環節提供芯片的企業主要有瑞芯微電子、全志科技、華為海思、索尼等供應商,提供鏡頭的主要是索尼、蔡司、鳳凰光學、聯合光電和揚明光學等企業,提供光源的企業主要是德州儀器、愛普生、日亞化學、光峰科技等;中游環節投影機制造商的代表性企業有極米科技、峰米投影機、當貝等,同時光峰科技、索尼和愛普生憑借具備上游核心零部件的優勢布局中游環節;下游環節的銷售渠道可分為線上和線下渠道,線下渠道多為各家品牌點的直營店和授權店,線上渠道則是包括淘寶、天貓、京東、拼多多等互聯網平臺。總體來看,產業鏈上游環節的企業多為外國企業,中游和下游環節的企業多為本土企業。

行業發展歷程:中國投影機行業正處于快速發展階段

按照技術發展路徑,中國投影機行業發展歷程可劃分為三個階段。1990-2000s是行業萌芽期,運用LCD和DLP投影技術的投影機首次引入中國,這一階段的投影機體積大、成本高、沒有搭載智能系統,產品主要面向商用市場。2000-2010年是行業的起步階段,中國企業開始成立或跨行入局投影機行業,研究外部引入技術的同時也在研發LED光源投影機等產品,這一階段的投影機體積逐漸縮小,技術逐漸成熟,家用投影機市場開始興起。2010年之后為行業的快速發展期,高新技術企業紛紛成立、融資活動頻繁,投影技術快速更新迭代,目前中國的投影機產品體積小且多搭載智能系統,2022年家用投影機市場的占比近七成。

行業政策背景

目前,我國尚未推出專門針對投影機行業的政策法規,但智能制造、智能家居、高清視頻終端產品、人工智能技術、芯片、顯示器、消費等相關領域的政策推動以及行業進步會帶動投影機行業聯動發展,為投影機的生產和消費產生新動能。

在“十三五”和“十四五”規劃中,國家明確提出,鼓勵芯片、智能制造、人工智能技術快速發展,推動居民消費升級,這一系列領域的發展從產業鏈的各環節助力投影機行業的技術和消費升級。

行業發展現狀

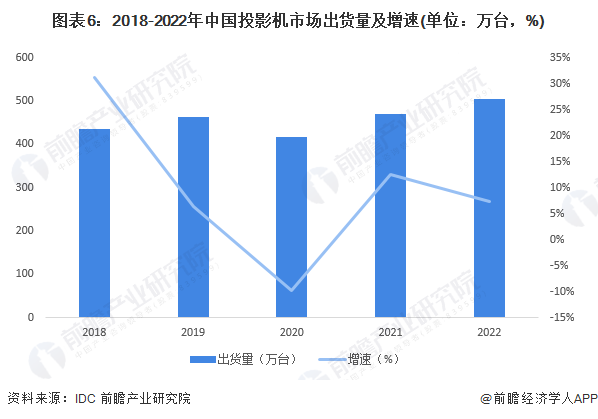

1、投影機出貨量波動上漲

根據IDC發布的數據,2018-2022年,中國投影機市場出貨量波動上漲,其中,2020年的出貨量出現小幅下滑、2021年開始回升。2022年,中國投影機市場出貨量首次突破500萬臺、達到505萬臺,同比增長7.4%。

2、投影機銷售額先升后降,家用投影機占比近七成

根據IDC發布的數據,2020-2022年,中國投影機市場銷售額先升后降,2021年首次突破200億元、達到214億元。2022年,中國投影機市場銷售額為198.5億元,同比下降7.4%。其中,家用投影機的銷售額超過135.4億元、占比68.21%,同比增長8.8%。

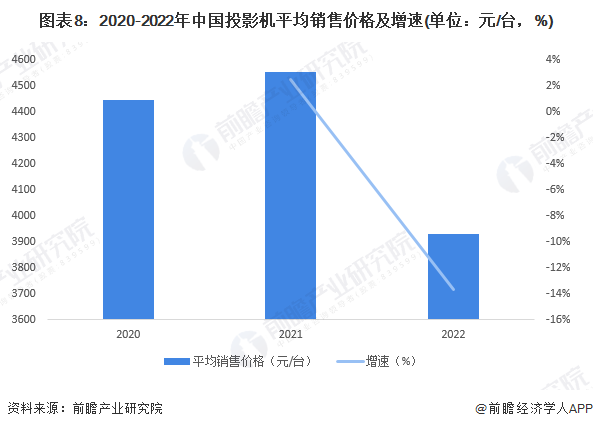

3、2022年投影機平均售價達近年新低

通過2020-2022年中國投影機市場出貨量和銷售額計算可得出,2020-2022年的數值分別為4443元、4553元和3931元,中國投影機的平均銷售價格先升后降,2022年的平均售價成為近年來的數據新低。結合投影機的供求情況來看,雖然出貨量實現增長,但售價的降低最終影響了整體銷售額的下降。

行業競爭格局

1、區域競爭格局:代表性企業集中分別在東南沿海地區

我國投影機行業產業鏈代表性企業主要集中分布在東南沿海地區,中部地區的河南和四川也有少量企業布局。總體來看,代表性企業分布數量最多的3個省市分別為上海、北京和廣東。在上海地區,投影機行業產業鏈的上游、中游和下游環節均有企業分布,代表性企業有德州儀器、日亞化學、明基和拼多多等。

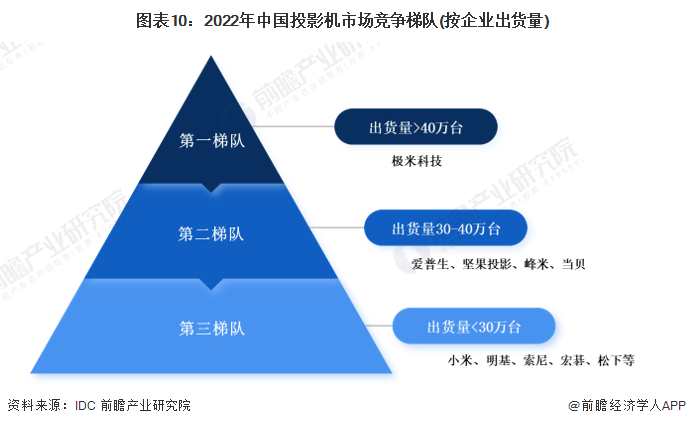

2、企業競爭格局:投影機企業之間競爭相對激烈

根據IDC披露的信息,2022年中國投影機的出貨量達到505萬臺。以出貨量規模作為劃分標注,投影機企業可分為三個梯隊:第一梯隊的出貨量大于40萬臺,第二梯隊的出貨量在30-40萬臺之間,第三梯隊的出貨量小于30萬臺。

目前,2022年投影機出貨量排名前五的企業分別為極米科技、愛普生、堅果投影、峰米和當貝,其中,極米科技以19%的市場份額排名第一。根據出貨量市場份額計算,2022年中國投影機行業市場集中度CR4為39%,比2021年下降了1.6個百分點,目前企業之間競爭相對激烈。

行業發展前景及趨勢預測

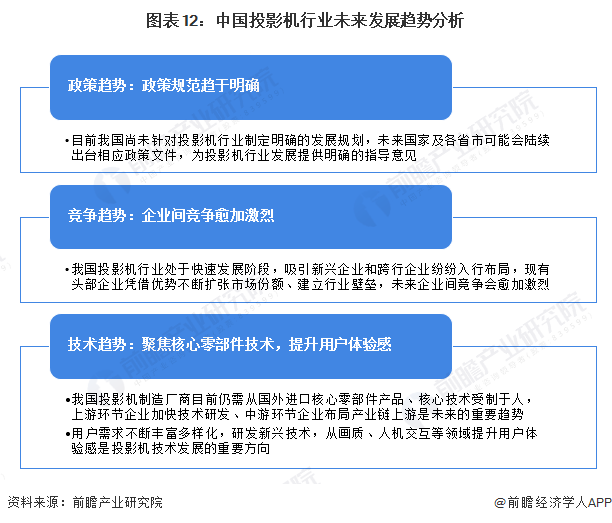

1、發展趨勢:政策規范趨于明確,企業競爭愈加激烈,技術聚焦核心零部件和用戶體驗

中國投影機行業正處于快速發展階段,隨著發展進程的不斷深入,行業的政策環境、競爭環境和技術環境都會發生進一步的變化。在政策方面,未來明確的行業發展規劃可能會陸續出臺;在競爭方面,企業間競爭更加激烈;在技術方面,研究核心零部件技術以及提升用戶體驗感是重要發展方向。

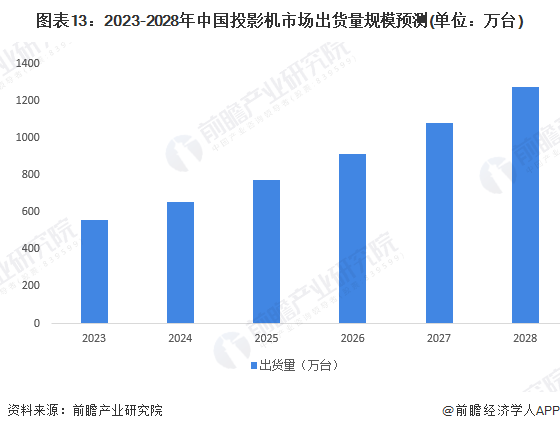

2、市場規模

根據IDC披露的數據,結合行業發展現狀及消費需求的提升,預測未來五年中國投影機市場出貨量的復合增長率仍可能保持在18%以上。2022年,中國投影儀市場出貨量為505萬臺,根據預測,2023年的出貨量有望超過550萬臺,到2027年有望達到1000萬臺規模。

更多本行業研究分析詳見前瞻產業研究院《中國投影機行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

穆曉菲(前瞻產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務