【干貨】2023年MCU行業產業鏈全景梳理及區域熱力地圖

行業主要上市公司:兆易創新(603986)、中穎電子(300327)、樂鑫科技(688018)、復旦微電(688385)、晟矽微電(430276)、國民技術(300077)、峰岹科技(688279);中微半導(688380);鉅泉科技(688391)等

本文核心數據:產業鏈全景圖、區域熱力地圖、兼并重組動向

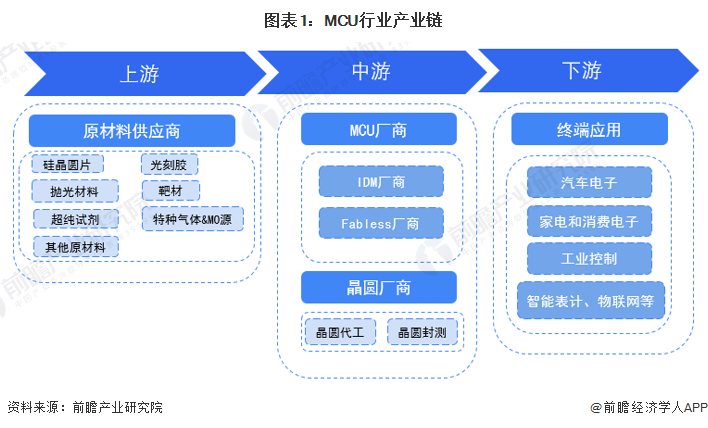

MCU行業產業鏈全景梳理:對上游原材料與設備供應有一定依賴性

MCU(微控制器)廠商分為IDM廠商與Fabless廠商,對于IDM廠商(集芯片設計、芯片制造、芯片封裝和測試等環節于一體)來說,其上游為晶圓制造所需原材料與設備采購環節;對于Fabless廠商(只負責芯片的電路設計與銷售,將生產、測試、封裝等環節外包)來說,其上游為晶圓制造環節。行業企業的主要客戶分布于汽車電子、消費電子、工業控制等領域。

上游原材料領域,目前,IDM廠商的晶圓制造原材料主要依賴進口;中游MCU廠商主要為Fabless廠商,包括中穎電子、樂鑫科技、晟矽微電、兆易創新、上海貝嶺、東軟載波等;根據MCU廠商的描述,下游終端應用領域客戶數量較多,汽車電子領域客戶有比亞迪,消費電子領域客戶有九陽股份、海信家電等。

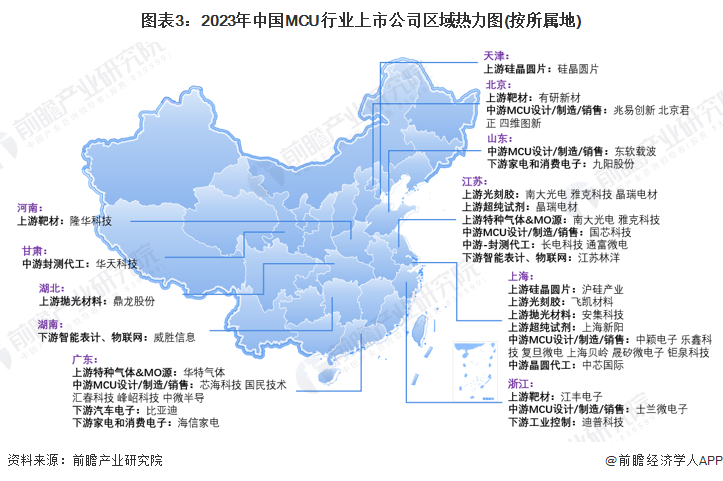

MCU行業鏈區域熱力地圖:主要集中在華東和華南沿海地區

從區域分布情況來看,中國MCU產業集群化分布初步顯現,形成以長三角、環渤海、珠三角三大核心區域聚集發展的產業空間格局。從上市企業分布情況來看,主要集中在華東和華南沿海地區,江浙滬地區最為集中。從具體省市來看,江蘇、浙江、廣東等地區產業鏈布局相對完善。

MCU代表性企業產品布局情況:行業整體盈利能力較強

結合2022年的數據,兆易創新的MCU業務業績最強,相關的營業收入達到28.29億元,業務毛利率達到64.85%。從產銷情況來看,2022年兆易創新生產了4.05億顆微控制器產品,銷售了3.46億顆。從行業整體毛利率情況來看,代表企業的MCU業務毛利率均超過20%,行業整體盈利能力較強。

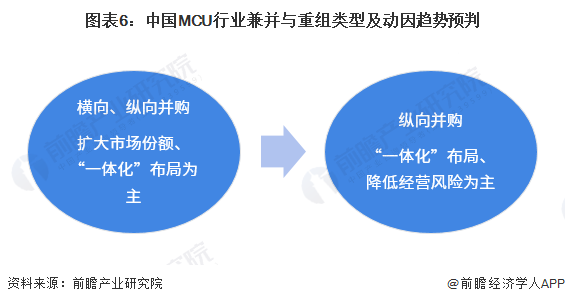

MCU行業兼并重組情況分析:縱向整合類并購事件將不斷增加

當前我國MCU行業正處于快速發展期,行業競爭者不斷涌入、企業之間開始爭奪人才與資源,企業為爭取最大的市場份額、幫助公司吸引更多資金投資、推動MCU技術的研發和應用而采取兼并重組的方式。MCU行業代表性企業最新投資動向如下:

MCU行業兼并重組以橫向并購和縱向整合為主,主要是為了克服企業負外部性、減少競爭以及增強對市場的控制力,并加快企業“一體化戰略”布局。未來MCU行業企業將逐步強化對上游供應鏈及下游應用市場的控制力,因此縱向整合類并購事件將不斷增加,此時行業的并購動因更趨向于降低經營風險。

更多本行業研究分析詳見前瞻產業研究院《中國MCU(微控制器)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

柯素芳(產業研究專員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務