2023年中國啤酒行業競爭格局及市場份額分析 寡頭壟斷局面難以打破

行業主要上市公司:華潤啤酒(00291.HK);青島啤酒(600600);百威亞太(01876.HK);重慶啤酒(600132);燕京啤酒(000729)等

本文核心數據:企業排名;企業市場份額;區域生產量排行等

企業競爭格局

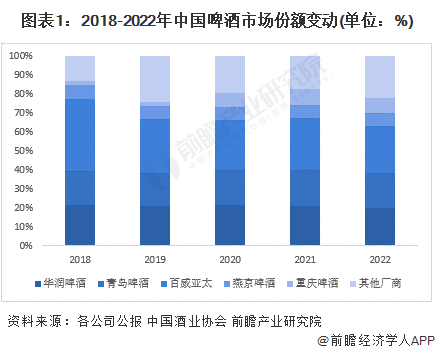

——龍頭企業市場份額穩定,內部競爭激勵

2018-2022年,中國啤酒行業五大龍頭企業分別為百威亞太、青島啤酒、雪花啤酒、重慶啤酒以及燕京啤酒,五家企業市場份額總和約為80%,已形成寡頭壟斷的局面,其他區域性啤酒生產商難以破局。五年來,五大龍頭企業內部市場競爭激烈,其中百威亞太市場份額下降嚴重,重慶啤酒市場份額顯著增加,年均復合增長率達36.25%。

注:因華潤啤酒和百威亞太未公布其啤酒行業明確銷售數據,鑒于其行業特征,使用其營業收入總額測算。

——企業梯隊差異明顯

目前中國啤酒行業代表性企業根據銷售額可分為三個梯隊,各梯隊之間差異較小,不同梯隊之間銷售額差距較大。其中銷售金額能突破三百億人民幣的僅有百威亞太、青島啤酒以及華潤啤酒。第二梯隊為珠江啤酒以及重慶啤酒,銷售額超過100億人民幣但距離300億人民幣還有較大差距。五大龍頭之下其他啤酒廠商大多年營業收入不足50億人民幣,為第三梯隊。

——第一梯隊排名穩定,第二梯隊競爭激勵

根據銷售額將中國啤酒行業的龍頭企業進行排名,第一梯隊的三家企業銷售額排名比較穩定,百威亞太銷售額穩居第一名,但近年來百威亞太與華潤啤酒的營業收入差距已逐漸縮小。2018年,百威亞太與華潤啤酒的營收差距200多億人民。2022年二者之間差距已不足100億人民幣。

重慶啤酒與燕京啤酒的競爭比較激烈。2020年,重慶啤酒銷售額是上一年的三倍,達到106.25億元,超過燕京啤酒成為中國第四大啤酒生產商。

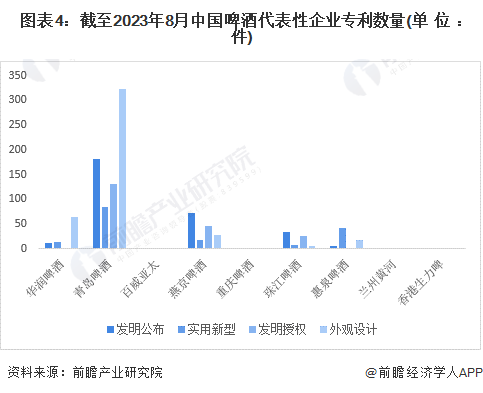

——青島啤酒專利技術領先

截至2023年8月,中國啤酒代表性企業取得專利技術數量超過千件,其中青島啤酒專利技術數量排名第一,達到719件,燕京啤酒專利技術數量排名第二,達166件。企業專利技術主要集中在發明公布和外觀設計。

區域競爭格局

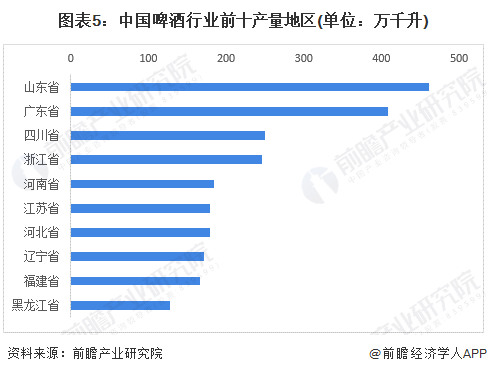

——沿海地區供應能力強勁

根據國家統計局公布的2021年我國不同省份啤酒產量的數據,沿海地區展示出了強勁的供給能力。2021年中國啤酒產量前十的省份中沿海地區省份占據六個,且前兩位山東省和廣東省均是沿海省份。北起黑龍江,南至廣東,中國啤酒的產業線圍繞東部沿海迅速發展。

注:上圖為2021年數據,截至2023年8月,國家統計局暫未公布2022年數據

更多本行業研究分析詳見前瞻產業研究院《中國啤酒行業品牌競爭與消費需求投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務