2023年云南省咖啡行業市場現狀及競爭格局分析 云南咖啡豆國內市場空間巨大

咖啡行業代表性品牌:瑞幸咖啡;庫迪咖啡;Manner Coffee;幸運咖;Seasaw Coffee;挪瓦咖啡;M Stand咖啡;三頓半咖啡;西西弗矢量咖啡等

本文核心數據:云南省咖啡豆種植面積、產量及單產;云南省咖啡豆產量區域占比;云南(普洱)咖啡價格指數;云南省咖啡豆銷售區域占比

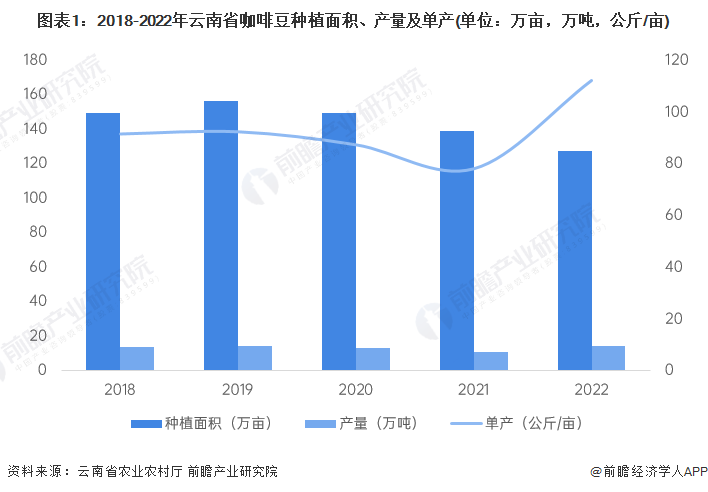

云南咖啡豆單產上升

云南省農業農村廳數據顯示,2018-2022年,云南咖啡豆種植面積呈現出了先增后減的走勢,產量呈現區間波動的走勢。種植面積方面,2022年云南咖啡豆種植面積達到了127.3萬畝,同比減少了8.6%,較近五年的最大種植面積(156.7萬畝)減少了18.8%。2021-2022年,受氣候變化和地形環境影響,水土流失現象相對嚴峻,云南部分咖啡豆種植區域甚至已經不適宜種植咖啡豆。在此背景下,云南當地需要重點提升咖啡豆種植的可持續性。

產量方面,2022年云南咖啡豆產量達到了14.3萬噸,同比增加了31.2%,較近五年的最高產量(14.5萬噸)減少了1.4%。雖然2022年的種植面積有所減少,但通過品種和種植環境改良等手段,云南提高了咖啡豆的單產量,2022年云南省咖啡豆的單產量為112.3公斤/畝,同比增長43.56%。

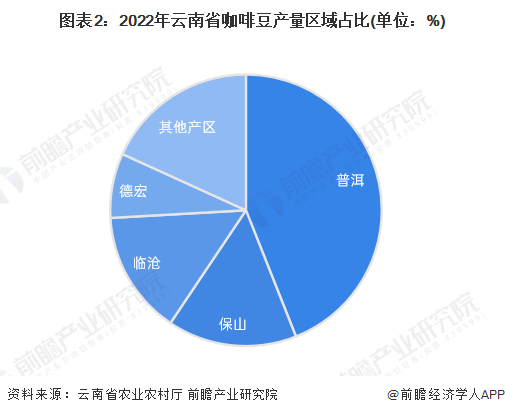

普洱為云南最大產區

云南省的咖啡豆種植分布于10個產區,分別是普洱市、臨滄市、保山市、德宏州、西雙版納州、文山州、怒江州、大理州、楚雄州、紅河州。2022年,云南省的咖啡豆產量主要分布于普洱、臨滄、保山、德宏。

2022年普洱市產量占比達到了44.0%,同比提高了1.9個百分點。可見,普洱已經是全國種植面積最大、產量最高、品質最優的咖啡主產區和交易集散中心,其中孟連縣、思茅區是重要種植地。目前,普洱市咖啡豆產業處于原料加工階段全產業鏈布局仍需加強。

云南咖啡豆漲價潮來襲

長期以來,云南咖啡豆價格依附國際期貨價格體系,種植端的咖農并未分享到咖啡市場的太多利潤。隨著2021年咖啡豆期貨價格和云南咖啡生豆市場價格雙升,云南產區有望在價值鏈中提升存在感。與此同時,隨著國內咖啡市場的快速發展,眾多的咖啡品牌對于上游咖啡豆的關注度更高,去到云南尋豆一時之間成為咖飲品牌不約而同的選擇,2022年起云南(普洱)咖啡價格指數快速上升,咖啡豆市場迎漲價潮。

注:以2017年11月3日咖啡價格指數為基點(1000點)。

咖啡消費市場需求強勁

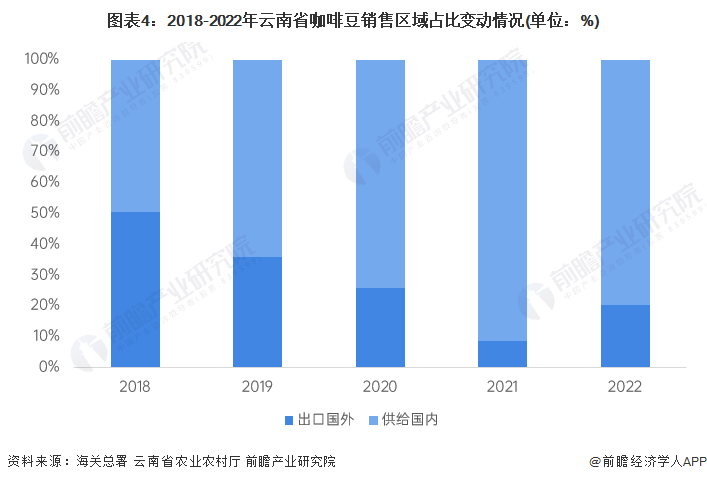

通過對比云南省咖啡豆在國內和國外的消費量,不難發現,云南咖啡豆的整體銷售情況表現為:從出口為主轉向滿足內需為主。2022年,云南咖啡豆產量的79.5%被用于供給國內,該數據較2018年的49.4%提高了30.1個百分點。當前,云南咖啡豆供應國內部分的數量和占比均有所提升,反映出我國咖啡消費市場的需求強勁,云南咖啡豆的國內市場空間大。

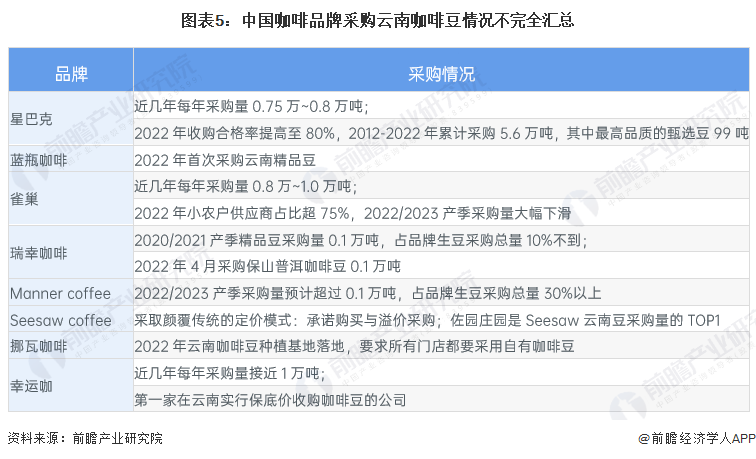

咖啡品牌“搶豆大戰”拉開序幕

當前,全球咖啡豆供應鏈的退帶與運輸成本的提高拾升了咖啡豆國際期貨價格,為了降低采購成本,近年來,更多的咖啡品牌尋豆師、對接人來到云南尋找好豆,品牌也紛紛推出了云南咖啡系列產品。

無論是國際巨頭還是本土咖啡新勢力,云南咖啡豆均成為了必爭之地,星巴克、雀巢、瑞幸咖啡、Manner coffee、Seesaw coffee、M Stand等品牌紛紛推出多款云南咖啡豆產品,喜茶、蜜雪冰城、茶顏悅色等茶飲品牌也在云南當地派駐了尋豆師,品牌與咖啡豆產區的合作不斷加深。

更多本行業研究分析詳見前瞻產業研究院《中國咖啡行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務