華泰證券:豬肉收儲重啟,豬價或難以出現大幅上漲【附生豬養殖行業發展前景預測】

圖片來源:攝圖網

11月30日,華泰證券研報認為,近期豬價低位運行,國家發改委或將同有關部門啟動年內第三批中央豬肉儲備收儲工作。從能繁母豬存欄量、中大豬數量及新生仔豬數三角度考慮,預計四季度生豬供應或仍充足。

需求端來看,目前已進入冬季豬肉腌臘旺季,后續元旦、春節等節假日或帶動豬肉消費回暖。供應充足需求旺季背景下,年底豬價走勢或仍需觀察供需博弈,但或難以出現大幅上漲。

——中國生豬生產形勢逐步好轉

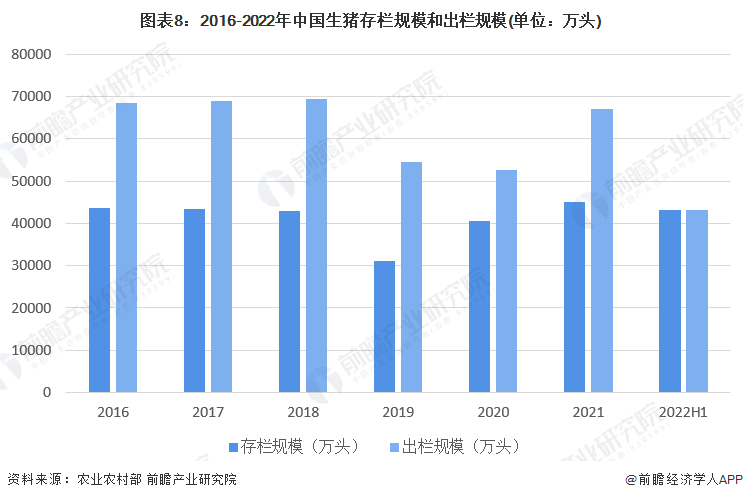

我國作為擁有悠久養豬歷史的農業大國,生豬生產是農業的重要組成部分。2015年至2018年生豬年出欄量在7億頭左右,受非洲豬瘟疫情、“豬周期”以及部分地區禁限養等因素疊加影響,2019年我國生豬存欄及出欄數量產生較大程度的下降,根據農業農村部數據顯示,2019年生豬存欄31041萬頭、出欄54419萬頭,非洲豬瘟疫情發生后,國家發布促進生豬生產恢復一系列政策措施,生豬生產形勢開始好轉。2021年全國生豬存欄44922萬頭,同比增長10.51%;出欄67128萬頭,同比增長27.37%。2022年,截至上半年底,中國生豬存欄規模和出欄規模均為43057萬頭。

按照《生豬產能調控實施方案(暫行)》,全國能繁母豬存欄正常保有量為4100萬頭,能繁母豬存欄量處于正常保有量的95%—105%區間(含95%和105%兩個臨界值)為綠色區域,表示產能正常波動;能繁母豬存欄量處于正常保有量的90%—95%和105%—110%區間(含90%和110%兩個臨界值)為黃色區域,表示產能大幅波動(減少/增加);能繁母豬存欄量低于正常存欄量的90%或高于正常存欄量的110%為紅色區域,表示產能過度波動(減少/增加)。

截至2021年底,全國能繁母豬存欄4329萬頭,是正常保有量的105.59%。能繁母豬存欄量處于正常保有量的105%—110%區間,能繁母豬產能仍需去化。

——中國生豬養殖規模化程度持續提高

2021年中國生豬養殖規模化程度持續提高,規模化養殖(母豬存欄>50頭)的比重達到了74.9%。(以母豬存欄量為劃分標準)。未來國家仍將發展標準化規模養殖作為推進現代生豬業的重要舉措;同時規模化養殖企業積極探索具有競爭力的養殖模式,如以溫氏為代表的“公司+農戶”,以牧原為代表的“自繁自養工廠化養殖”。在政府和企業的雙重引導下,中國生豬養殖規模化程度將進一步提高。

——市場規模預測

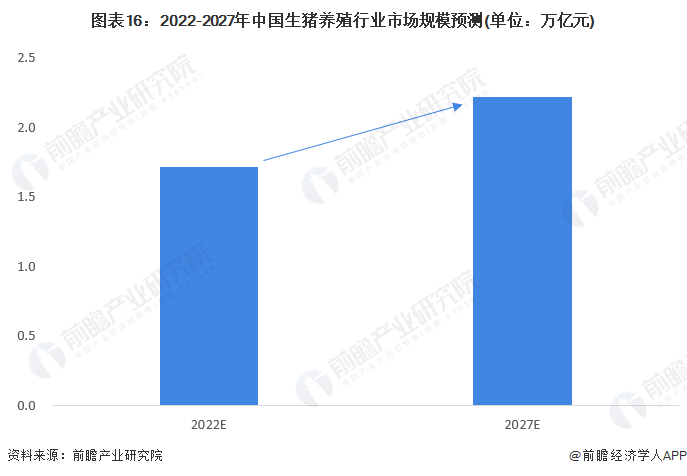

2021年12月14日,農業農村部發布《“十四五”全國畜牧獸醫行業發展規劃》,《規劃》指出,優化區域布局與產品結構,重點打造生豬、家禽兩個萬億級產業,奶畜、肉牛肉羊、特色畜禽、飼草四個千億級產業,著力構建“2+4”現代畜牧業產業體系。落實生豬穩產保供省負總責和“菜籃子”市長負責制,確保豬肉自給率保持在95%左右,豬肉產能穩定在5500萬噸左右。由此可見未來幾年,我國國內生豬養殖出欄量將進一步提升,以提升國內豬肉供給,從而實現豬肉自給率的提升。前瞻綜合考慮近年來中國生豬養殖行業發展態勢以及豬周期對行業的影響,預計2022-2027年,中國生豬養殖行業市場規模將呈波動上升的發展態勢,到2027年中國生豬養殖行業市場規模將達到2.22萬億元。

格林大華期貨生豬分析師張曉君表示,短期生豬價格有望止跌企穩,但考慮到12月底之前標豬供給充足且增重仍在持續,同時集團企業為完成全年出欄計劃或減重加快標豬出欄節奏,肥豬對標豬價格拉動作用或相對有限。因此,預計此輪現貨價格反彈空間有限,時間窗口關注冬至前后南方腌臘高峰。

張曉君表示,長期來看,2024年3月之前,市場供給仍相對充足,而凍品入庫積極性或大幅下降,有效供給相對增加,疊加季節性淡季,或施壓2024年上半年生豬價格偏弱運行。2024年下半年,生豬價格能否轉勢仍需關注母豬去化速度。目前,母豬去化速度仍不及預期,且養殖成本有望繼續下移,養殖企業通過參與賣出套期保值提前在期貨盤面鎖定銷售價格仍是良策。后市需重點關注母豬去化節奏和產業政策調控。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國生豬養殖行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務