預見2023:《2023年中國光伏支架行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:中信博(688408);清源股份(603628);天合光能(688599);愛康科技(002610);意華股份(002897)等

本文核心數據:光伏支架行業規模、競爭格局、發展前景預測等

產業概況

1、定義

光伏產業(photovoltaic,簡稱PV)是一種以硅材料的應用開發形成的光電轉換的產業,即光伏發電,其是利用半導體界面的光生伏特效應而將光能直接轉變為電能的一種技術。光伏配件即光伏發電系統所需要的,由陽能電池板(組件)、控制器、逆變器以及其他零部件構成

光伏支架是太陽能光伏發電系統中為了支撐、固定、轉動光伏組件而設計安裝的特殊設備。為了使光伏電站達到最佳的發電效率,光伏支架需結合建設地點的地形地貌、氣候及太陽能資源條件,將光伏組件以一定的朝向、排列方式及間距予以固定。光伏支架按照是否能跟蹤太陽轉動區分為固定支架和跟蹤支架。

2、產業鏈剖析:光伏支架是光伏發電設備的重要組件

光伏支架產業的上游主要是鋼材等大宗金屬材料,其他原材料還包括鍍鋅、機械及電子元器件等。中游為光伏支架制造,由于光伏支架屬于非標準化生產產品,因此通常中游有研發設計+生產制造;研發設計+委外生產;生產代工等三種模式。產業的下游主要為光伏電站的開發及建設,以及后續運維需求。

光伏支架產業的上游主要以鋼材、鋁材等大宗金屬材料加工企業為主,包括包鋼等各大鋼鐵集團、中國鋁業等鋁材提供商。同時,還有攀華集團等鍍鋅企業、以及電機、減速器等起等。中游主要為光伏支架制造企業,包括江蘇國強、中信博、天津仁匯等。下游是光伏電站投資及運營企業,包括國家電投、協鑫能科、騰輝光伏、晶科科技等。

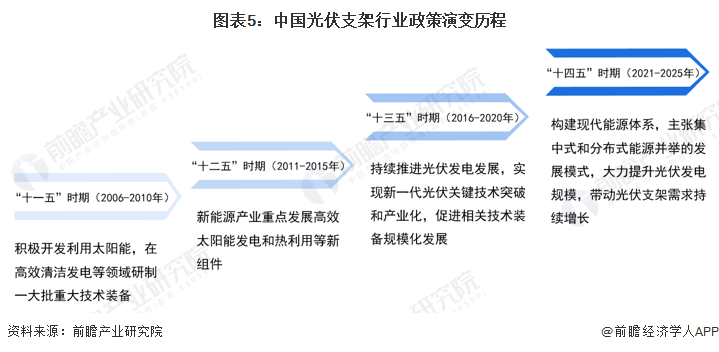

行業發展歷程:光伏行業發展帶動光伏支架發展

伴隨著光伏行業的快速發展及我國光伏企業在全球快速發展的同時,光伏支架主要的配套件之一也開始嶄露頭角。從最初的野蠻生長到技術驅動、走向全球,我國光伏支架行業大致經歷了7個階段:

從政策發展歷程來看,近年來,國家相繼發布一系列政策來支持光伏發電行業的發展,從“十一五”期間要求積極發展太陽能等新能源,到“十四五”期間明確主張集中式和分布式能源并舉的發展模式,大力提升光伏發電規模,均利于光伏發電市場的發展,帶動光伏支架的市場需求不斷提升。

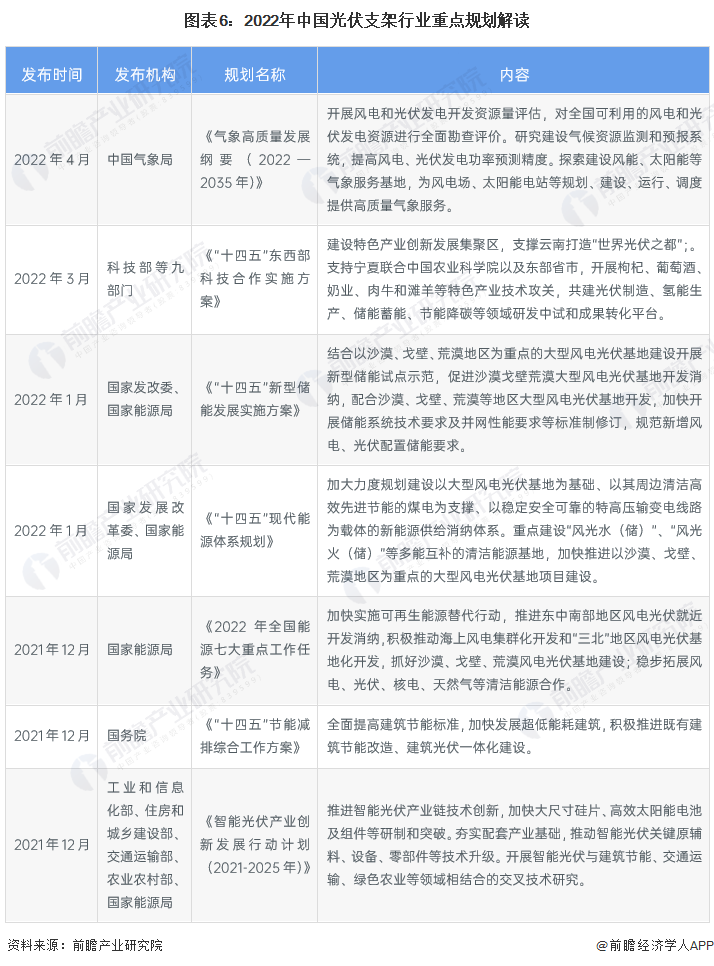

行業政策背景:政策加持,光伏支架行業將高質量發展

國家規劃主要以鼓勵光伏發電行業發展為主,光伏支架行業隨著光伏發電行業市場的發展而發展。2021年3月13日,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》全文正式發布。《目標綱要》特別提到要大力提升光伏發電規模,這將促進光伏產業的發展,從而帶動光伏支架的市場需求。

上游供給情況:大宗金屬材料供應充足

我國鋼鐵行業、電機行業發展狀況良好,各類鋼材、電機等產品品種齊全、質量水平較高、供應充足,基本能滿足國內風機企業的生產需求,只有少數特殊品種需要進口。

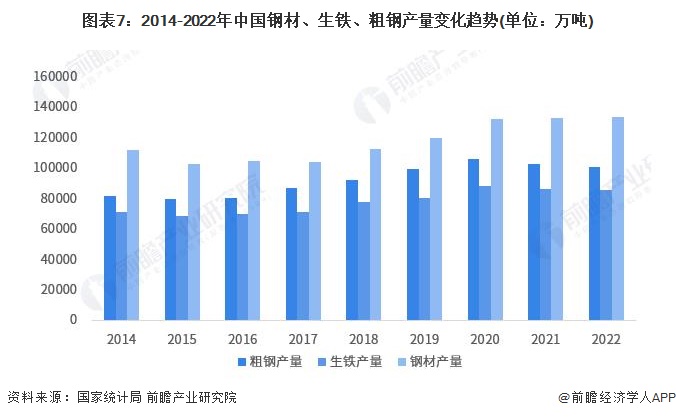

2010-2014年,我國鋼材產量高速增長,2014年我國粗鋼、生鋼、鋼材產量分別為8.22億噸、7.14億噸、11.25億噸,達十二五以來最高值;2015-2017年受國家供給側改革、去產能以及房地產投資增速下滑影響,鋼材、生鐵、粗鋼產量均呈下滑趨勢。

2018-2019年,由于十三五期間去產能計劃的提前完成,全國鋼材、生鐵、粗鋼恢復增長,產量分別為12.04億噸、8.08億噸、9.95億噸,同比分別增長6.33%、3. 67%、7.15%。

近年來,中國鋼鐵行業主要產品的產量有所下降,2022年粗鋼產量101300萬噸,同比下降1.9%,生鐵產量為86383萬噸,同比下降0.5%,鋼材產量為產量134034萬噸,同比增長0.3%。

下游發展情況:光伏新增裝機量再創新高,累計裝機量接近400吉瓦

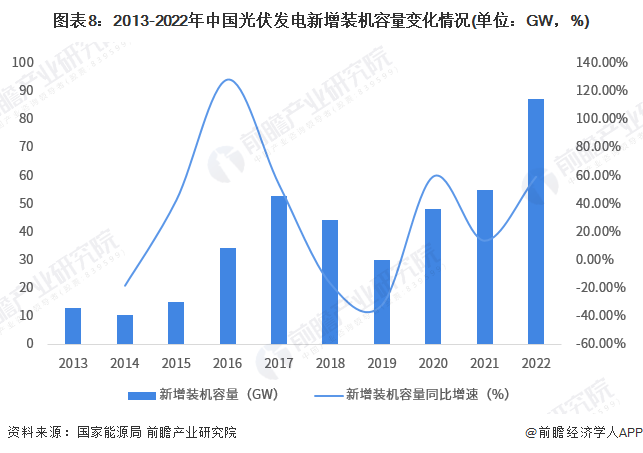

我國太陽能光伏行業雖起步較晚,但發展迅速,尤其是2013年以來,在國家及各地區的政策驅動下,太陽能光伏發電在我國呈現爆發式增長。據國家能源局統計數據顯示,2017年,我國光伏發電新增裝機容量為53.06GW,創歷史新高,2018年,受光伏531新政影響,各地光伏發電新增項目有所下滑,全年新增裝機容量為44.26GW,同比下降16.58%。受國家光伏行業補貼、金融扶持等政策影響,2020年及2021年光伏裝機量大幅回升。2020年,中國光伏新增裝機48.20GW,同比增長59.50%。2021年,中國光伏新增裝機創新高,達到54.88GW,同比增長13.96%。2022年,中國光伏新增裝機再創新高,達到87.41GW,同比增長59%。

據國家能源局統計數據顯示,2013年以來,我國光伏發電累計裝機容量增長迅速。2013年,全國光伏發電累計裝機容量僅為19.42GW,到2019年已經增長至204.58GW。在2013-2019年,全國光伏發電累計裝機容量已超過10倍增長。截至2021年,全國光伏發電累計裝機306.56GW,同比增長20.96%。2022年,全國光伏發電累計裝機393.97GW,同比增長29%。

行業發展現狀

1、供給:近年光伏支架企業全球出貨量增速保持高位

我國光伏支架行業供給水平的變化可以參考頭部企業的出貨量增速情況。從TOP20企業的全球出貨量增速來看,2016-2022年呈現出波動變化的趨勢,最低點發生在2018年,全球出貨量增速為-13.5%,全球光伏行業也在這年陷入頹勢,隨著2019年光伏市場逐步回暖,光伏支架企業全球出貨量增速也開始出現回升,并在2020年其增速高達69.2%;2022年隨著行業的發展,光伏支架出貨量增速依然保持在高位,為74.0%。

2、需求:光伏支架市場規模進一步提升

目前,我國暫未權威機構發布對于光伏支架行業的整體市場產值或規模的統計。因此,前瞻根據中國光伏行業協會自2017年來公布的跟蹤支架、固定支架及其他的不同滲透率,結合當年光伏新增裝機量情況,得出跟蹤支架、固定支架的使用情況,乘以不同產品的單價得出我國光伏支架行業整體市場規模。

根據中國光伏產業協會(CPIA)的數據,2016年我國光伏跟蹤支架市場滲透率僅為5.0%,2020年市場滲透率提升至18.7%,仍與發達國家有較大差距。2017-2022年,我國光伏支架行業的市場規模總體呈現先下降后上升的趨勢。2019年,我國光伏支架市場規模達到最低點108.2億元,之后開始出現上升。主要原因在于光伏發電新增裝機容量大幅提升,但單價的下降使得光伏支架市場規模增長的速度有所放緩,對行業整體營收有一定影響。2022年,我國光伏支架行業的市場規模超過200億元。

3、價格:光伏支架單價呈現下降趨勢

根據中信博的年報數據,我國光伏支架中跟蹤支架由于造價高、技術附加值高等特點,其出廠單價一直高于固定支架。2017年,我國光伏跟蹤支架的單價為0.69元/W,固定支架的單價為0.32元/W。隨著制造成本的下降,跟蹤支架和固定支架的單價都有一定程度的降低。2022年中信博光伏支架的市場平均單價中,跟蹤支架的單價約為0.48元/W,固定支架的單價約為0.23元/W。

注:光伏支架單價由光伏支架收入/銷售量測算得出。

行業競爭格局

1、區域競爭:企業主要集中在華東和華北地區

根據企查貓查詢數據顯示,目前中國光伏支架注冊企業主要分布在華東和華北地區,其中江蘇和河北是光伏支架企業主要注冊的熱土。截至2023年9月底,江蘇省光伏支架企業注冊數占比約40%,河北省光伏支架企業注冊數占比約20%。

注:數據查詢截至2023年9月28日。

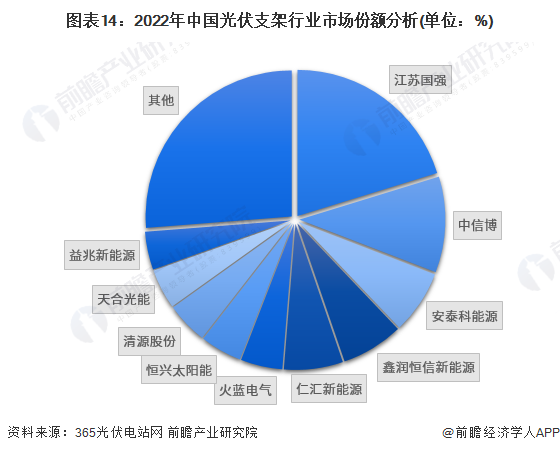

2、企業競爭:光伏支架行業市場集中度較高

根據365光伏電站網統計的“2023中國光伏支架企業20強排行榜”,該排行榜根據2022年度中國光伏行業各企業全年光伏相關項目、產品及服務等能力,同時比較各企業營業收入、出貨量、并網裝機量等財務數據的高低,最終確定排行榜排名。

2022年中國光伏支架企業全球出貨量前三名的企業是江蘇國強興晟能源科技有限公司、江蘇中信博新能源科技股份有限公司和深圳市安泰科清潔能源股份有限公司,全球出貨量分別達到20148MW、10554MW和7000MW,分別占前二十出貨量的20.2%、10.6%和7.0%。

注:圖中比例為企業占TOP20企業全球出貨量的比例。

從集中度來看,2019年和2020年行業集中度提升明顯加速。2021年-2022年排名前三的企業集中度有所下降;2021年排名前五和前十的企業集中度有所提升,但2022年均呈現下降的趨勢。2022年排名前三企業出貨量占比為37.9%;前五企業占比達到51.3%,排名前十企業占比為73.8%,行業集中度整體仍處于較高水平。

行業發展前景及趨勢預測

1、發展趨勢:光伏電站與支架行業共同發展,跟蹤支架占比將得到提升

在過去的十年間,作為最受關注的新能源類型,光伏技術取得了跨越式的發展。在政策、能源結構變革、技術進步等多重因素推動下,未來光伏行業將迎來廣闊的發展空間。在大規模的市場需求下,光伏支架行業規模將持續擴大。此外,光伏支架生產成本不斷下降,可以顯著改善光伏運營企業的效益,帶動光伏電站的投資熱情,雙方均將受益。

2、發展前景:光伏支架行業將保持穩健增長

2020年12月12日,習近平主席在氣候雄心峰會上宣布,到2030年,中國非化石能源占一次能源消費比重將達到25%左右。為達到此目標,在“十四五”期間,我國光伏年均新增光伏裝機或將在70-110GW之間。為達成2030年碳達峰,2060年前實現碳中和,光伏行業將成為長期處于高速發展的新能源行業之一,預期2028年將保持100-130GW左右的新增裝機量。

從滲透率來看,根據中國光伏產業協會(CPIA)的數據,2016年我國光伏跟蹤支架市場滲透率僅為5.0%,2020年市場滲透率提升至18.7%,但仍與發達國家有較大差距。據中國光伏產業協會預測,隨著光伏發電平價時代的到來,2023年跟蹤支架的國內市場滲透率有望達到30%,2028年將提升到50%以上。光伏跟蹤支架未來市場空間廣闊。

價格方面,由于光伏支架行業技術的進步,預計未來光伏支架的成本將不斷下降,據此測算,跟蹤支架成本預計在2023年為0.45元/W,2028年下降至0.40元/W;固定支架及其他綜合價格有望在2028年下降至0.20元/W。綜合測算,2028年我國光伏支架行業在保守情況下市場規模將達到338億元,在樂觀情況下市場規模將接近400億元。

更多本行業研究分析詳見前瞻產業研究院《中國光伏支架行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

蔡志濠(前瞻產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務