【行業深度】洞察2024:中國粉末冶金行業競爭格局及市場份額(附競爭梯隊、市場集中度、研發能力對比)

行業主要上市公司:九菱科技(873305.BJ);東睦股份(600114.SH);安泰科技(000969.SZ);海昌新材(300885.SZ);杭齒前進(601177.SH)。

本文核心數據:粉末冶金行業競爭力評價;粉末冶金行業競爭梯隊

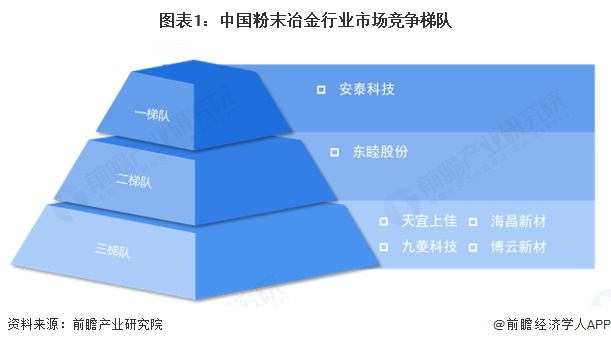

1、中國粉末冶金行業競爭梯隊

從中國粉末冶金參與者的業務收入情況來看,中國粉末冶金行業企業大致分為三個梯隊。第一梯隊的企業是安泰科技,其營業收入較高,相關業務收入超過28億元,在行業內的知名度和競爭力均較高,處于行業領先地位;第二梯隊是東睦股份,該企業與其相關業務收入相對較高,2023年業務收入接近20億元;第三梯隊有天宜上佳、海昌新材、九菱科技、博云新材等,這些企業的業務收入在1-5億元區間內。

2、中國粉末冶金行業競爭者入場進程

從中國粉末冶金行業代表性企業競爭者入場進程來看,大多數粉末冶金企業成立于2005年以前,其中華金科技成立時間最早,于1993年成立,東睦股份和博云新材均成立于1994年。從企業注冊資本情況來看,安泰科技較高,注冊資本達到10.26億元人民幣。

注:橫軸代表企業成立年份;縱軸代表企業注冊資本。

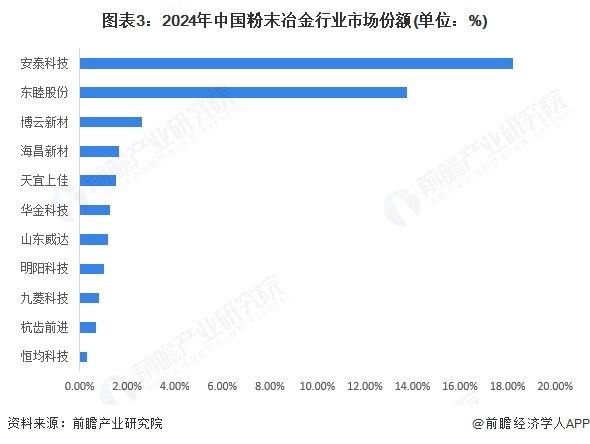

3、中國粉末冶金行業市場份額

從市場份額情況來看,作為粉末冶金企業,安泰科技和東睦股份粉末冶金業務收入占比較大,2023年市場份額占比分別為18.2%和13.8%;其他企業市場份額小于4%。

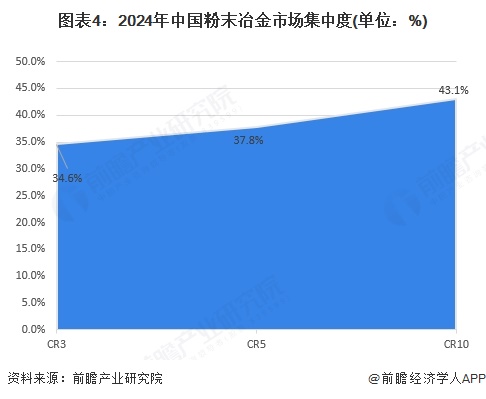

4、中國粉末冶金行業市場集中度

2023年,中國粉末冶金行業市場集中度相對適中。從數據上看,粉末冶金行業CR3為34.6%,CR5為37.8%,CR10為43.1%,主要是粉末冶金行業企業中存在少數頭部企業(安泰科技、東睦股份)占據較大的市場份額,其他企業的市場份額均較少。

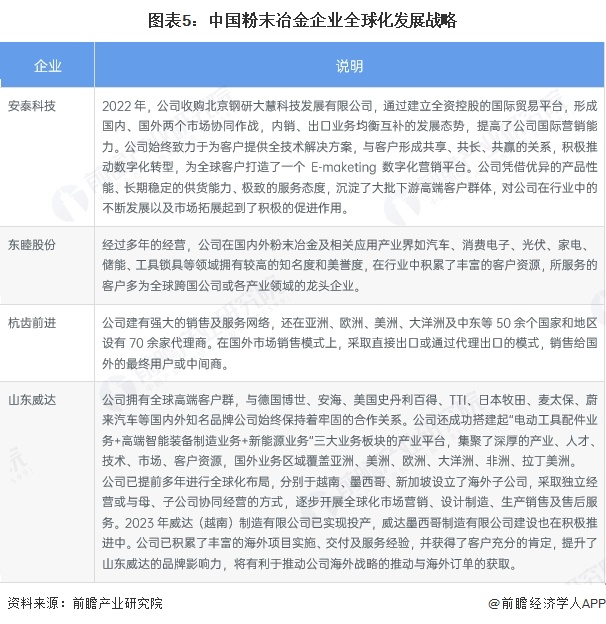

5、中國粉末冶金行業企業出海情況對比

中國粉末冶金企業全球化發展的戰略路徑有兩個方面,一是通過開拓國際貿易平臺,與其他國家的汽車、消費電子等領域企業建立長遠的客戶關系,為這些企業提供粉末冶金產品及相關服務;二是在國外建立產品生產基地及子公司,逐步開展全球化營銷、設計制造、生產銷售及售后服務。中國粉末冶金代表性企業全球化發展戰略如下所示:

6、中國粉末冶金行業區域競爭格局

根據中國企業數據庫企查貓,目前中國粉末冶金注冊企業主要集中在和河北省,此外山東省、江蘇省、浙江省也具有不少布局粉末冶金業務相關的企業。

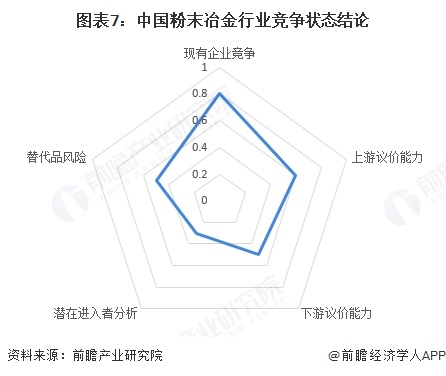

7、中國粉末冶金行業競爭狀態總結

當前粉末冶金行業吸引力相對較大,產品廣泛應用于汽車、電子、醫藥器械等多個下游領域,尤其是汽車行業,但面臨進入壁壘相對較高,行業現有企業市場優勢較高的限制,整體潛在進入者威脅適中。

鍛造、鑄造等工藝在部分場景(如大尺寸、低精度部件)仍具成本優勢,但粉末冶金在復雜形狀、材料利用率(近 100%)上不可替代。高端市場中,MIM、高溫合金成型等技術壁壘較高,需通過 ISO/TS16949 認證,且需與下游車企長期合作,新進入者難以突破。整體來看,潛在進入者威脅較低。

下游領域中汽車行業是最大應用領域,特斯拉、比亞迪等大型車企采購量大,議價能力強,但對高精度、輕量化零部件的需求使頭部粉末冶金企業具備一定定價權。新能源汽車、航空航天、醫療等高端市場需求增長迅速,定制化、高性能產品的技術壁壘降低了購買者議價能力。整體來看粉末冶金下游客戶議價能力適中。

鐵基、銅基等普通金屬粉末供應充足,國內鞍鋼、萊鋼等大型鋼鐵企業主導市場,供應商議價能力較弱。鈦合金、高溫合金等高端粉末仍依賴進口,國際巨頭如美國 AP&C、德國 EOS 占據主導,議價能力較強。整體來看粉末冶金上游供應商議價能力偏強。

從中國粉末冶金行業現有競爭者分析,粉末冶金現有企業數量較多,市場集中度適中,有1-2家頭部企業市場份額較大,因此粉末冶金行業競爭較為激烈。

綜合行業五方面力量對比,可以看整體的競爭強度較大,行業處于結構調整期。根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,粉末冶金行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《全球及中國粉末冶金行業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

李靈卉(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務