百度業務“分水嶺”,2025Q4 43%收入靠AI

作者|操巍 來源|新識研究所

北京的二月,空氣中還帶著初春特有的凜冽,但商業世界的堅冰似乎正在裂開一道縫隙。

2月26日晚間,百度發布了2025年第四季度及全年財報。

在很長一段時間里,這家中國互聯網巨頭的財報會議往往是分析師們審視廣告行業周期的窗口,人們習慣了盯著“在線營銷收入”的漲跌來判斷百度的冷暖。

但這一次,一份意料之外的數據讓所有人的目光從舊世界的廣告牌,移向了新大陸的地平線。

43%。

這是百度首次對外披露人工智能(AI)業務在一般性業務收入中的占比。在2025年的最后三個月,百度總營收達到327億元,而其中有超過四成的收入直接由AI驅動。

如果將時間軸拉長到全年,百度在2025年實現了1291億元的總營收,其中AI業務貢獻了整整400億元。

這個數字的出現,不僅是一個財務指標的披露,更像是一聲遲來的春雷。它瞬間擊穿了過去三年籠罩在AI賽道上空的迷霧——那是關于“AI到底能不能賺錢”的終極拷問。

在很長一段時間里,華爾街和港股市場的投資者們看著科技巨頭們在GPU和電力上砸下的天文數字,心中充滿了對“無底洞”的恐懼。

AI被視為一個巨大的、吞噬現金的“成本中心”,是昂貴的基建,是遙遠的未來,唯獨不是當下的利潤。

但百度的這份財報,用一種近乎攤牌的方式宣告了轉折點的到來:技術投入已經變成了能夠產生強勁現金流、讓企業和個人用戶心甘情愿付費的“利潤中心”。

這次財報的發布,標志著這家公司苦守多年的“技術信仰”,終于完成了從實驗室到資產負債表的關鍵跨躍。

一

“明牌”時刻:AI成為核心底色

資本市場最厭惡的從來不是虧損,而是不確定性。

過去幾年,幾乎每個人都知道百度在搞AI,都知道文心大模型在各大評測榜單上名列前茅,也知道百度有著從芯片、云服務、模型到智能體的全棧布局。但這些技術優勢究竟價值幾何?

它們是否能轉化成真金白銀的商品?投資者算不清楚這筆賬,于是只能保守地按照一家傳統廣告公司的市盈率給百度估值。

而這一次,百度選擇了“明牌”。

將“AI收入占比”這一核心指標公之于眾,本身就是一種巨大的戰略自信。它意味著AI在百度的業務版圖中,是一個可以被獨立量化、追蹤甚至預測的實體板塊。

這一動作迅速在資本市場引起了回響。摩根大通在財報發布后的緊急研報中,敏銳地捕捉到了這一信號。該機構分析師強調,百度正在經歷一場向“AI驅動”的深刻轉型。

他們認為,當一項新技術的收入占比接近半壁江山時,市場必須重新審視這家公司的屬性。摩根大通更是直接給出了極具樂觀預期的判斷,將百度的美股目標價看高至200美元,并斷言公司的AI投入正迎來真正的“收獲期”。

這種“收獲”并非僅僅體現在營收規模上,更體現在收入的質量上。AI業務——無論是云服務還是軟件訂閱——通常具有更高的客戶粘性和更強的抗周期能力。

里昂證券的觀點則更為直接。他們在最新的報告中評價道:“隨著AI收入占比的明確,百度正開始將AI領域的投入,轉化為更具可持續性的經營增長動能。”在里昂證券看來,這43%的含金量在于它證明了百度的商業模式已經跑通,技術不再是空中樓閣,而是變成了支撐股價上行的堅實地基。

當迷霧散去,市場終于看清了百度手里握著的牌面。這不再是一個關于“搜索巨頭能否轉身”的老舊故事,而是一個關于“AI原生企業如何盈利”的全新范本。

二

B端戰事:越過深水區的“全棧”邏輯

如果說財報上的數字是結果,那么隱藏在數字背后的業務邏輯則是原因。在企業服務(B端)市場,百度正在演繹一場教科書式的“降維打擊”。

2025年,中國云計算市場進入了最為慘烈的“紅海”廝殺。價格戰此起彼伏,單純售賣算力和存儲的利潤薄如刀片。

但在這樣的背景下,百度的AI云業務卻走出了一條陡峭的增長曲線:全年收入同比增長34%。更令人咋舌的是,在更能代表技術含金量的“AI高性能計算設施訂閱收入”上,四季度實現了同比143%的暴增,這一增速甚至超過了三季度的128%,呈現出加速上漲的態勢。

百度做對了什么?答案在于其獨特的“全棧布局”。

不同于其他云廠商往往只擅長某一層面,百度是全球為數不多的在芯片(昆侖芯)、云服務(百度智能云)、模型(文心)和智能體(秒噠、伐謀等)都有自研產品的公司。這種全棧能力在2025年終于顯現出了威力——它解決了一個核心痛點:企業落地的門檻。

對于絕大多數傳統企業來說,訓練一個大模型太難、太貴了。他們不需要一個裸露的模型,他們需要的是解決問題的能力。百度通過“軟硬一體”的策略,將昆侖芯的高性價比算力與千帆平臺的模型工具鏈打包,把復雜的AI技術變成了企業“開箱即用”的水電煤。

開源證券在深度報告中特別提到了這一點,認為“云+芯片”的協同效應正在驅動百度的價值重估。這種協同效應在具體產品上體現得淋漓盡致。

以百度“伐謀”超級智能體為例,這個名字聽起來頗具古典兵法意味的產品,實則是百度在B端市場的一把尖刀。作為應用層面的Agent(智能體),“伐謀”不再像早期的聊天機器人那樣只會做簡單的問答,而是深入到了企業的決策鏈條中。它能理解復雜的業務邏輯,調用企業的內部數據,甚至直接給出經營建議。

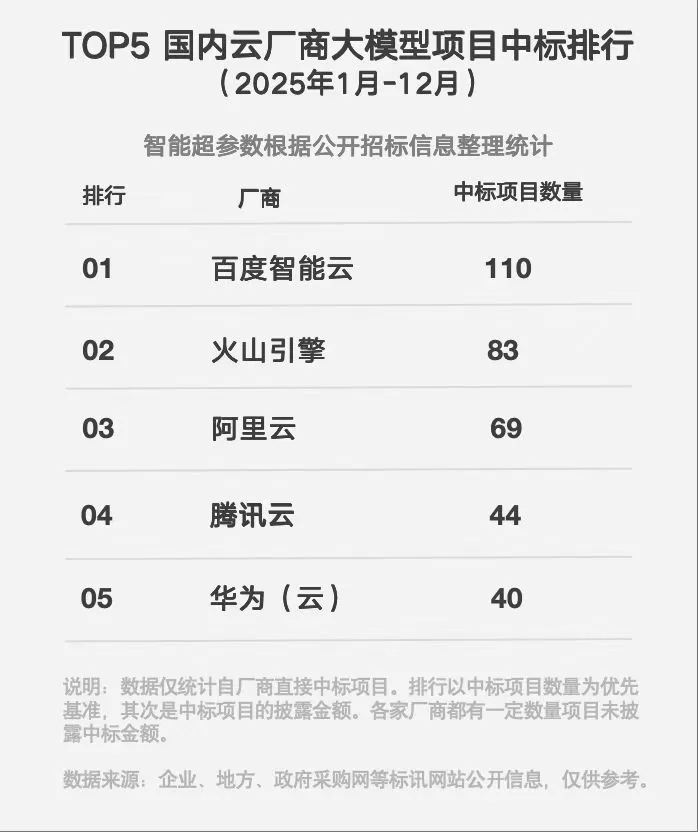

這種從“提供算力”到“提供智能”的轉變,讓百度在B端市場擁有了極強的議價能力。數據顯示,2025年百度智能云在全年大模型相關的中標項目數量和金額上,雙雙拿下了市場第一。這不是靠低價換來的,而是靠解決復雜問題的能力贏來的。

這種立足真實場景的產業落地能力,在電力、金融、具身智能、交通出行等行業中體現得尤為明顯。例如,百度智能云攜手南方電網深圳供電局,基于千帆Agent Infra的工作流編排和專業的電網組件,合作開發了配電網監視Agent和操作票審核Agent,助力電網系統的運行會更高效、可靠,同時減輕調度員人工巡檢壓力,把精力放在更復雜的場景處理和應急響應上。

當一家制造企業用百度的AI優化了生產線,當一家銀行用百度的Agent重構了風控模型,這種合作關系就遠遠超越了簡單的買賣,變成了一種深度的各種綁定。這也正是為什么百度的云業務能在紅海中保持高增長、高利潤的核心秘密。

三

C端革命:當用戶開始

為“生產力”買單

如果說B端的邏輯是“效率”,那么C端的邏輯則是“人性”。

長期以來,中國互聯網一直流傳著一個魔咒:C端用戶被免費服務寵壞了,絕不會為虛擬的AI服務掏錢。

但百度2025年Q4的財報,狠狠地擊碎了這一刻板印象。財報顯示,AI原生營銷服務在2025年全年收入同比增長高達301%。這是一個爆發性的數字,它背后折射出的是用戶消費心理的巨大變遷。

在移動互聯網時代,用戶習慣了享受免費的App。但在AI時代,用戶開始愿意為“確定的生產力”和“高質量的體驗”付費。

這一趨勢在百度的產品矩陣中表現得尤為明顯。

文心助手,如今已經成長為一個龐大的獨立生態。

截至2025年12月,其月活躍用戶數(MAU)已突破2.02億。尤其是在春節活動后,用戶粘性顯著增強。更重要的是,這些用戶不僅僅是在閑聊,他們在使用文心助手寫代碼、做PPT、生成合同、剪輯視頻。

當一個工具能夠幫用戶節省一小時的加班時間,或者幫一個自由職業者完成一個三人的工作量時,付費就變得順理成章。

在這場C端的生產力革命中,“秒噠”是一個極具代表性的案例。這款被李彥宏寄予厚望的“No-code”工具,正在讓“人人都是開發者”的愿景落地。它極大地降低了應用開發的門檻,讓不懂代碼的普通人只要“會說話”就能做出自己的應用。這種對“一人公司”和個體創造者的賦能,精準擊中了當下靈活就業時代的痛點。

此外,GenFlow 3.0擁有的超過2000萬活躍用戶,也在用真金白銀投票。這群用戶訂閱服務,是因為他們真切地感受到了AI帶來的價值增量。對于百度而言,這種基于“生產力價值”的收入,更穩定,更可持續,也更具護城河。

百度的C端突圍證明了,只要技術足夠硬核,能夠真正解決用戶的痛點,中國的C端用戶同樣具備強大的付費意愿。這不僅為百度打開了新的收入天花板,也為整個中國AI應用的商業化指明了方向。

四

物理世界的遠征與資本的價值重估

百度的野心并不止步于屏幕之內的數字世界。在物理世界,百度的Robotaxi(蘿卜快跑)正在進行一場更為宏大的遠征。

雖然在財報中,Robotaxi的具體營收數據往往被歸入“其他”,但其戰略意義不容小覷。

百度在財報中頻頻提及“全球領先地位”和“行業領先規模”,并點名了倫敦、迪拜、阿布扎比等國際大都市的落地進展。這意味著,中國的無人駕駛技術正在走向“全球化運營”。

想象一下,當一輛沒有方向盤的百度無人車行駛在迪拜的沙漠公路上,或者穿行在倫敦多雨的街道時,這不僅是地理空間的延伸,更是中國科技企業在國際高端市場的一次“肌肉展示”。

這種物理世界的AI落地,打開了百度估值的想象力天花板——它不再只是一家軟件公司,而是一家有著實體服務能力的全球化科技巨頭。

面對這樣一份全方位開花的成績單,百度管理層顯然認為目前的股價并沒有反映出公司的真實價值。于是,一套非常規的資本組合拳被打了出來。

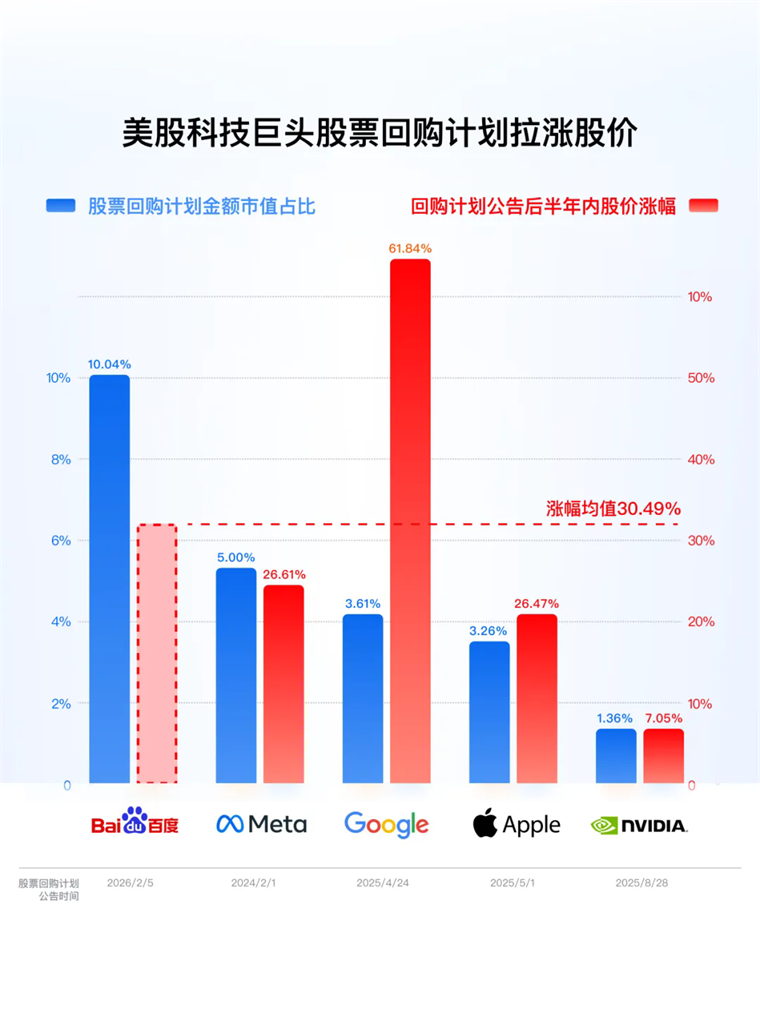

百度宣布了新的50億美元回購計劃,這一金額約占其市值的10%左右。在科技圈,如此大手筆的回購并不多見。

橫向對比來看,即便是蘋果和谷歌這樣的現金牛,每年的回購比例通常也只在2-4%,Meta也僅在5%左右。百度此舉展現了對未來發展與長期價值的堅定信心。

此外,百度宣布2026年將開啟首次派息。

這是一個極其強烈的信號。在資本市場的歷史上,當一家科技巨頭開始分紅,往往意味著其商業模式已經成熟到了可以持續造血的階段。

這讓人聯想到當年的蘋果和微軟——蘋果重啟派息后股價上漲了700%,微軟也通過“派息+回購”的策略實現了市值的躍升。百度此舉,意在吸引那些尋求長期穩定回報的耐心資本,為股價構筑一道堅實的鐵底。

這里我想提一句,就在最近,香港一位家辦負責人甚至在交流中興奮的告訴新識,百度背后的估值邏輯可能切換了!隨著昆侖芯的分拆獨立上市,市場對百度的估值體系將發生根本性變化。過去,大家只盯著百度的廣告收入給一個低PE(市盈率);未來,市場將不得不采用“分部估值法”(SOTP),將云、AI應用、芯片、無人駕駛拆開來計算。

這種邏輯的切換,往往能釋放出巨大的潛在價值。杰富瑞(Jefferies)也在報告中表達了類似的樂觀情緒,上調了百度的目標價。機構們普遍認為,隨著AI業務的獨立性越來越強,百度的每一個子業務都具備了獨角獸級別的潛力,而這些潛力目前在股價中的表現幾乎為零。

五

結語:長期主義者的遲來獎賞

過去十余年,百度從建立深度學習研究院,到文心大模型的不斷進化,在AI賽道上長期堅守、穩步前行。

今天,這份財報上那個亮眼的“43%”,就是對這種長期主義最公正的獎賞。

它證明了在科技行業,除了流量變現和資本運作,還有一條更難走但更寬闊的路:通過持續的技術壓強,鑿穿商業應用的堅壁。

當AI從燒錢的爐灶變成了印鈔的機器,百度的“技術信仰”終于不再只是情懷,而是轉化為了看得見的“股東回報”。

當然,競爭遠未結束,AI的戰爭才剛剛拉開序幕。但對于百度來說,當技術與商業的閉環一旦形成,飛輪的轉動將帶著這艘巨輪駛向更深遠的藍海。

百度的下一個十年,或許才剛剛開始。

編者按:本文轉載自微信公眾號:新識研究所,作者:操巍

本文作者信息

新識研究所(科技自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務