可穿戴設備行業投資前景及未來趨勢分析

可穿戴設備近兩年受到熱捧,以最快的速度翻新消費性科技商品。未來隨著主要智能可穿戴計算系統平臺及大數據服務平臺搭建完畢,下游設備廠商洗牌,基于健康大數據的服務類產品逐步成熟,產品差異化加大,可穿戴市場規模依然有望保持較高速度增長。

可穿戴設備行業發展綜述

1. 可穿戴設備概念與分類

可穿戴設備的概念

可穿戴設備,即直接穿在身上,或是整合到用戶的衣服或配件的一種便攜式設備。可穿戴設備不僅僅是一種硬件設備,更是通過軟件支持以及數據交互、云端交互來實現強大的功能,可穿戴設備將會對我們的生活、感知帶來很大的轉變。

可穿戴設備的分類

目前可穿戴設備的產品形態主要有智能眼鏡、智能手表、智能手環等。可穿戴設備通過連接互聯網,并與各類軟件應用相結合,使用戶能夠感知和監測自身生理狀況與周邊環境狀況,無需手動便能迅速查看、回復和分享信息,其功能覆蓋了健康管理、運動測量、社交互動、休閑游戲、影音娛樂、定位導航、移動支付等諸多領域。

2. 可穿戴設備產業鏈示意圖

可穿戴設備產業鏈示意圖

可穿戴設備產業鏈涉及環節較多,從產業分工維度看可分為上游關鍵器件、中游交互解決方案、下游產品和服務三個環節。

上游供應鏈分析

1、上游供應競爭結構分析

可穿戴設備鏈條上附帶的基礎物質多種多樣,上游端主要包括傳感器、柔性屏、非晶態合金、處理器和存儲器、電池和其他、FPC等硬件元素;中游則主要是觸控模組、骨傳導耳機、MEMW麥克風和受話器、語音交互技術、移動醫療組件、體感相關產品、腕帶、頭戴和機殼等軟件系統開發。

2、上游生產利潤空間分析

決定可穿戴設備利潤高低的要素有三個環節,即產品硬件本身的成本+增值的應用服務+用戶的生理、心理體驗。在未來發展中,硬件利潤空間會減小甚至免費,通過數據和服務賺錢。因而位于上游硬件供應商的利潤空間有限。

3、上游技術發展現狀分析

當前產業鏈上游的芯片、傳感器、操作系統等核心關鍵領域技術基本掌握在全球領先的IT巨頭手中,如TI、意法、博通、ARM、高通、Intel、博世等。

中游產業環節分析

1、中游交互解決方案商競爭分析

中游這塊比較領先的企業基本是上市公司,比如:語音領域的巨頭是科大訊飛,體感領域的明星是數碼視訊,基于眼控技術的七鑫易維,基于體感技術的鋒時互動、唯創視界等,骨傳導耳機涉及到的公司有共達電聲、歌爾聲學、海能達,無線通訊技術涉及的公司有環旭電子、達華智能。由于存在很高的技術門檻,國內中游產業在一級市場的表現并不太活躍。

2、中游交互解決方案商利潤空間

未來可穿戴產業主要有硬件銷售、軟件平臺與應用開發、大數據相關服務三大利潤空間。其中硬件銷售是可穿戴設備全面鋪開前的主要盈利模式,而應用開發與服務則蘊含著最大的商機。因而,若中游交互解決方案商能夠通過改進技術來為顧客提供更好的服務,其利潤仍有很大的空間。

3、中游產業主要的技術重點分析

中游主要是觸控模組、骨傳導耳機、MEMW麥克風和受話器、語音交互技術、移動醫療組件、體感相關產品、腕帶、頭戴和機殼等軟件系統開發。

下游產業環節分析

1、下游終端設備廠商利潤空間

根據資料顯示,可穿戴設備可以劃分為三大類:售價在350-500美元及以上的多功能產品;售價在100-350美元的中檔產品;售價低于100美元的單一功能產品,約75%的可穿戴設備利潤將被下游硬件設備廠商獲得。

2、下游終端設備廠商技術現狀

可穿戴下游為成品,也就是我們所熟悉的谷歌眼鏡、三星索尼的智能手表,蘋果iwatch等。健身和運動、醫療和健康兩個細分領域的可穿戴商用前景被市場普遍看好。

3、下游終端設備廠商競爭分析

下游終端設備廠商競爭很激烈,國外的Jawbone、FitBit、Pebble等當屬明星。相比國外較為成熟的市場,國內可穿戴設備處在培育市場階段,目前而言,下游主要廠商被國外幾大巨頭壟斷,而國內明星創業者當屬拿到B輪融資的咕咚手環,還有一些從專業領域切入消費市場的廠商,運動領域有滕海視陽,健康醫療領域則較多,比如九安醫療、寶萊特。其中,涉足該類產品的上市公司只有中穎電子、寶萊特、九安醫療和奮達科技四家。

3. 可穿戴設備消費者需求分析

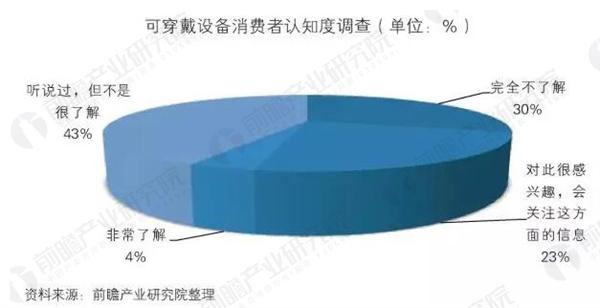

可穿戴設備消費者認知度調查

數據顯示,中國消費者對于穿戴設備的認知度不高,調查對象中聽說過但不是很了解和完全不了解的占比達到了73%,而非常了解可穿戴智能設備的調查對象僅占3%。

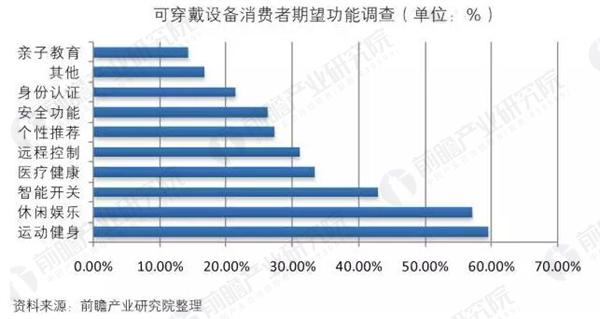

可穿戴設備消費者期望功能調查

數據顯示,中國消費者對可穿戴設備感興趣的功能在于運動健身和休閑娛樂,分別占比59.5%、57.1%。接下來是智能開關(42.9%)、醫療健康(33.3%)、遠程控制(31.0%)、個性推薦(27.2%)等。

可穿戴設備消費者關注因素調查

數據顯示,有購買意愿的被調查者表示可穿戴設備的功能是其購買可穿戴設備的最主要原因。相應地,影響其購買行為的最重要因素也是功能性,占比42.9%,其次是價格,所占比重為33.3%。質量也占一定的比重為14.3%。其他如款式、品牌并非影響用戶購買的重要因素。

可穿戴設備消費者購買力調查

數據顯示,在對可穿戴設備有所了解的用戶中,有68.9%的受訪者表示會考慮購買可穿戴設備,只有31.1%表示不會購買可穿戴設備。數據同時顯示,中國消費者對可穿戴設備有較強的消費欲,在愿意購買的消費者中,35.6%可以接受的可穿戴設備的單價在300元以內,300-500元之間的占28.6%,500-1000元之間的16.7%,有19.1%表示可以接受1000元以上的可穿戴設備。

4. 可穿戴設備市場發展狀況分析

可穿戴設備市場競爭分析

1、國際主流廠商競爭力對比

分析認為,新型智能硬件拼全產業鏈的競爭力,包括硬件供應鏈、用戶基礎和平臺運營服務等多方面的綜合競爭力。蘋果、谷歌和微軟具有很強的綜合競爭力,有望在新型智能硬件領域搶占先機。

2、未來競爭態勢分析

2016年,幾大全球性電子產品消費展中,許多新型的健康跟蹤設備和智能手表紛紛亮相,對吸引消費者和流量起到了非常重要的促進作用。除了傳統的手環、手表這兩項可穿戴設備,越來越多其他類型的產品開始進入這個領域,包括智能戒指、與人體健康相關的可穿戴設備等。在越來越繁榮的市場形勢下,有不少初創公司進行了裁員,甚至倒閉,也從側面反映出了,伴隨著巨大的市場份額而來的,是廠商之間越來越激烈的競爭。

可穿戴設備市場規模預測

智能可穿戴設備領域發展迅速,已引起全社會的廣泛關注,大量國內外IT技術領域的領先企業及中小型創新企業、創業者、投資者紛紛投入到智能可穿戴設備領域。根據相關資料分析,中國智能可穿戴設備領域市場規模將由2011年的2.3億人民幣發展到2016年的185.5億,近幾年中國智能可穿戴設備行業規模增速有所放緩,預計2017年將達266億左右。

可穿戴設備行業產品市場需求與趨勢分析

1. 智能手環市場需求與趨勢分析

智能手環需求現狀

1、智能手環市場普及率

智能穿戴在經歷了去年的發展高峰之后,作為穿戴設備中普及率最高的智能手環卻依舊備受關注,依舊是市場上最為暢銷的智能穿戴設備之一。在2016年,智能手環在美國成年人中的普及率達9%。但與此同時,智能手環的市場份額將面臨著智能手表的蠶食。

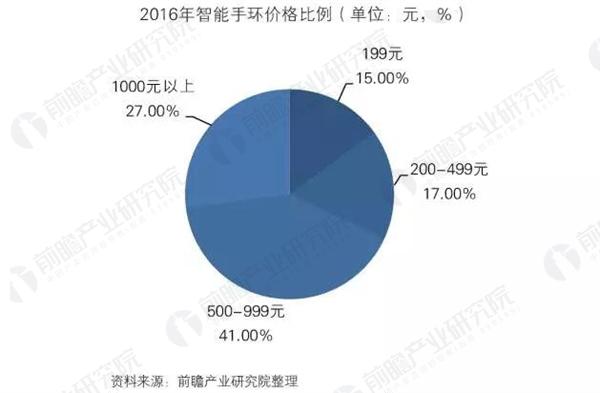

2、智能手環市場價格

根據資料顯示,2016年中國的智能穿戴市場上,價格在500元-999元的智能手環最受用戶的歡迎,其市場關注比例為41.54%;其次是1000元以上的智能手環,市場關注比例為26.39%;價格為200元-499元以及199元以下的智能手環市場關注比例分別是16.80%和15.27%。

3、智能手環熱門品牌

根據資料分析,2016年上半年,在中國的智能手環市場上,華為一枝獨秀,以超過三成的市場關注比例奪冠;小米手環位居第二,其市場關注比例也超過了10%;其他熱門品牌還有三星、埃微、Fitbit、樂心、Jawbone、微軟、佳明和索尼,他們的市場關注比例都在2%-8%之間。品牌地位是否穩固,華為成為智能手環第一品牌是否成為定局?我們認為,目前市場競爭格局并處于動態平衡之中。

4、消費者痛點分析

智能穿戴設備特別是智能手環現階段的受眾面還不大,尤其是在中國市場上,市場還只是局限在小部分追求時尚的年輕人范圍內。當然這跟產品本身還不成熟有著直接的關系,智能手環等智能穿戴產品對身體各項監測數據的精確度還在受到人們的質疑。另一方面,僅僅提供數據而不能為用戶提供健康解決方案服務,讓用戶對智能手環等智能穿戴設備的顧客價值提出質疑,人們在思考的是花幾百上千元買每天一堆數據是否值得。

市場代表產品分析

1、Gear Fit 2

三星推出了Gear Fit 2,售價為179美元(約合人民幣1175元),不僅保留了第一代產品的各種優點,同時還有了不少提升,包括內置GPS定位、更大的屏幕、更智能的運動追蹤特性等。其主要優點:設計時尚佩戴舒適;追蹤精度高比較準確;內置GPS定位;自動日志生成。缺點:暫時只支持Android系統;S Health平臺不夠強大。

2、Microsoft Band 2

Microsoft Band 2,采用全新的曲面OLED 屏設計,相比上代產品,無論外形質感還是使用體驗都有大幅度提升。而且增加氣壓高度計之后,手環內置的傳感器更是達到了逆天的11個。其主要優點:功能強大;有了一定的防水性能,可以承受小雨或洗手水潑濺。缺點:續航能力堪憂。

3、華為手環 B3

華為手環B3采用一塊0.7英寸PMOLED顯示屏技術,內部集成環境光檢測傳感器,支持環境光強度檢測,可根據環境光強度自動調節屏幕亮度,實現陽光下可見,夜晚不刺眼的絕佳體驗。屏幕采用3D曲面工藝處理,配合金屬質感機身;同時在玻璃表面增加防指紋鍍膜,防污能力強,易清潔。此外,作為一款智能手環,這塊屏幕還支持觸摸操作,使用這塊屏幕用戶可以進行簡單的人機交互,比如屏幕切換,滑動選項、接聽電話等。

4、小米手環2

小米手環2是小米公司在2016年6月2日正式發布,售價為149元。小米手環2依舊支持IP67等級防水防塵、運動計步、睡眠監測、久坐提醒、心率監測(可實時監測)、來電提醒、屏幕解鎖(Android系統)、振動鬧鐘和免密支付等功能。相比第一代產品,小米手環2最大的改進就是加入了眾所期待的OLED顯示屏,觸碰正面按鈕即可顯示時間、心率、步數、卡路里等信息,輕抬手腕即可查看顯示屏數據。

市場發展趨勢

分析認為,在未來智能手環的將呈現3個趨勢:細分沉淀、社交化以及個人ID識別。

市場需求潛力預測

智能穿戴設備發展迅速,而且簡單實用的智能手環更是市場追捧的熱點,國內外眾多智能手機生產廠商、運營商紛紛推出一系列新產品:中國智能手環市場仍處在市場發展期,市場擴張迅速。2015年,國內智能手環市場規模達到45億元,2016年智能手環市場規模達到約56億元。預計2017年將會達75.5億元的規模。

2. 智能手表市場需求與趨勢分析

智能手表需求現狀

1、智能手表市場普及率

據美國市場研究公司NPDGroup數據顯示,2016年,美國運動手環用戶總數在經過了4年的大幅增長后,在2016年底達到3200萬的峰值。智能手表在美國成年人中的普及率達9%,與運動手環接近。

2、智能手表市場價格分析

根據資料顯示,2016年中國的智能穿戴市場上,價格在2000元-2999元的智能手表市場關注比例高達45.16%,遠遠高于其他價格區間;價格在3000元以上的智能手表市場關注比例也很高,為28.61%;價格為999元以下智能手表的市場關注比例為16.66%,1000元-1999元產品的市場關注度占比為9.57%。

市場代表產品分析

1、Apple Watch Series 3

2017年9月13日,蘋果召開了iPhone10周年發布會,發布了Apple Watch Series 3。

Apple Watch Series 3與上一代產品很相似,包括方形表盤,支持自定義表盤和小工具,一天的續航以及支持屏幕滾動和縮放的數字表冠。Apple Watch Series 3采用了全新的防水外殼,最大防水深度可達50米。;其屏幕亮度更高,且內置了GPS,配備雙核處理器、兩倍亮度的顯示屏和watchOS 3。

Apple Watch Series 3同樣分為入門版和中端版本,入門版采用了鋁合金外殼,而中端版本則采用了不銹鋼外殼。

2、Gear S3

Gear S3是三星公司推出的一款智能手表,也是目前三星公司主要的一款智能手表。三星Gear S3所采用的這塊1.36英寸圓形Super AMOLED屏幕,有著360*360的高分辨率,再搭配上耐刮的Gorilla Glass SR+玻璃,在顯示效果與防護性上都是相當不錯的。三星Gear S3內置有380mAh電池,就容量來說已經是同類型產品中不錯的。而就實際使用來說,在關閉自動心率、開啟Wi-Fi/GPS、全天候連接藍牙與開啟通知的情況下,其能夠連續工作3天。其次三星Gear S3搭載的是自家的Tizen OS系統而非Android系統。

3、Huawei Watch 2

2017年的MWC上,華為推出了第二代智能手表Huawei Watch 2,無論是從通話、防水、續航和屏幕材質上都有了不同程度的升級,特別是配置了高通專為智能手表設計的Snapdragon Wear 2100芯片組,主頻1.1GHz搭配768MB RAM,使得Huawei Watch 2的功能性與參數配置都要領先市面上的所有智能手表。

市場發展趨勢分析

1、產品層面發展趨勢

在產品技術方面,智能手表技術將升級并突破,用戶的體驗感也會隨之增加。

2、商業模式發展趨勢

在商業模式方面,未來的商家會通過細分用戶聚類及內容經營,形成有黏性的社區,從而更有效的挖掘用戶價值。商家會為用戶提供細分領域深度的內容及服務,如推出孕婦手表、老人手表等細分產品。

3、市場層面發展趨勢

在市場分類層面,隨著人口老齡化加上二胎政策的全面放開,老人、兒童、孕婦三類人群數量將逐步增多,同時他們身體機能相對較弱,日常的行為需要時刻的注意,也需要家人精心的呵護,而智能手表的監測數據可以幫助家人和醫護人員了解用戶的具體狀況,并提供用戶的日常飲食及行為注意事項,定位、通話等功能可以讓用戶在特殊情況下與其他人取得聯系。

市場需求潛力預測

IDC預計,2017年全球智能手表出貨量將達到7140萬塊,而2021年將達到1.61億塊。隨著主要的智能手表系統平臺及大數據服務平臺搭建完畢,下游設備廠商洗牌,基于健康大數據的服務類產品逐步成熟,產品差異化加大。IDC在分析報告中稱,雖然智能手表較前幾年有所普及,但對于大多數人而言,仍未成為必需品,隨著智能手表在健康監測方面表現的提升,這種局面將會改變。

可穿戴設備行業應用領域投資機會分析

1. 可穿戴便攜移動醫療設備市場投資機會分析

可穿戴醫療市場規模分析

可穿戴設備將為醫療器械行業帶來一場革命(微型化—便攜化—可穿戴化),不但可以隨時隨地監測血糖、血壓、心率、血氧含量、體溫、呼吸頻率等人體的健康指標,還可以用于各種疾病的治療,如電離子透入貼片可以治療頭痛,智能眼鏡可以幫助老年癡呆癥患者喚起容易忘記的人和事,GoogleGlass可以全程直播外科手術等。

相較而言,可穿戴移動健康設備從某種程度來說符合很多人的剛性需求,合理的健康管理,能夠避免看急診和住院治療,減少就醫次數,可以大大節約費用和人力成本。因此,醫療行業是可穿戴設備市場潛力最確定,未來將被“顛覆”得最徹底的領域。根據相關數據,預計2017年,中國可穿戴便攜醫療設備市場銷售規模將接近50億元。

可穿戴設備應用于慢性病監測

可穿戴醫療設備可以通過傳感器采集人體的生理數據(如血糖、血壓、心率、血氧含量、體溫、呼吸頻率等),并將數據無線傳輸至中央處理器(如小型手持式無線裝置等,可在發生異常時發出警告信號),中央處理器再將數據發送至醫療中心,以便醫生進行全面、專業、及時的分析和治療。

可穿戴設備應用于疾病治療

可穿戴醫療設備除用于生命體征的檢測外,還可以用于各種疾病的治療,如電離子透入貼片可以治療頭痛,智能眼鏡可以幫助老年癡呆癥患者喚起容易忘記的人和事,GoogleGlass可以全程直播外科手術等。

可穿戴醫療商業模式分析

目前,可穿戴移動醫療在美國已經發展出不同的商業模式,通過向醫院、醫生/藥企/保險公司收費實現盈利。例如,WellDoc作為專注于糖尿病管理的移動醫療公司,通過向保險公司收費盈利,已有兩家醫療保險公司表示愿意為用戶支付超過100美金/月的“糖尿病管家系統”費用;CardioNet作為遠程心臟監測服務提供商,通過向保險公司和科研機構收費盈利,除服務患者外監測數據還可以提供給科研機構用于研發;Epocrates擁有美國排名第一的移動藥物字典,通過為藥企提供廣告和調研服務、向醫生銷售精裝豪華版Epocrates盈利;Zocdoc為患者提供免費預約服務,通過向醫生收費盈利;Vocera可幫助大型醫院實現快速而有效的通訊,通過向醫院收費盈利。

可穿戴醫療市場前景分析

隨著新技術的創新,醫療行業的各個細分領域,包括診斷、監護、治療、給藥等各個環節都將全面開啟智能化。目前醫療保健設備占可穿戴設備市場的份額較小,可穿戴醫療市場未來增長速度將快于可穿戴設備行業增速。

可穿戴醫療市場投資分析

可穿戴醫療設備行業產業鏈由硬件、應用、運營服務、大數據等組成。醫療設備制造商、移動運營商、系統集成商、軟件方案商等都是移動醫療產業鏈的重要參與者。對于醫療器械上市公司而言,若能借助在可穿戴醫療設備技術的先發優勢以及資本優勢,成為可穿戴醫療產業鏈的整合者(如開發移動醫療應用軟件、構建醫療監測大數據平臺、電子病歷區域化聯網等),未來成長空間極其巨大。我們預計,國內大量醫療器械優秀公司將全面進軍可穿戴設備、移動醫療、大數據等新醫療領域。

2. 健身及運動類可穿戴設備市場投資機會分析

健身及運動類市場規模分析

運動健身領域智能可穿戴設備目前主要產品包含體育運動監測器、健身和心率監測器、智能運動眼鏡、智能服裝、睡眠傳感器、情緒測量儀器等。活動追蹤器的設計特別之處在于監測并顯示健康及健身數據,從跑步里程、卡路里消耗到心率和睡眠質量的追蹤。這些電子監測裝置可記錄配戴者的活動情況,并通過無線方式將數據傳輸到電腦或智能手機上進行評估。

2012年,運動健身領域智能可穿戴設備市場規模約6億元,剛剛起步。經歷了2013-2015年的飛速增長,到2016年底運動健身領域智能可穿戴設備市場規模達到135億元左右。

健身及運動類市場份額分析

運動健身領域智能可穿戴設備發展很快,從蘋果、三星、小米、華為、Fitbit到微軟,各個大公司都將自己的先進科技融入可穿戴設備的制造。目前國內的運動健身領域智能可穿戴設備市場格局是以國產品牌為主,小米公司推出的運動手環以低價在國內消費環境中掠奪大量的市場份額,華為運動健身領域智能可穿戴設備后來居上,定位中高端也贏得了不小的市場。三星、Fitbit、蘋果等國外廠商產品技術水平較為先進,但售價較高,也在國內市場占有一席之地。總體來看,國內運動健身領域智能可穿戴設備市場以國內品牌為主,國內品牌市場份額超過50%。

健身及運動類市場競爭分析

運動監測功能就像是智能手機里的日程管理應用,運動的人很多,但需要把一切都布局的井井有條的人卻很少;另外,市面上產品價格較高的幾款穿戴設備,也足夠用戶支付健身房里一個健身周期的費用,就性價比和必要性來說,運動監測功能市場并沒有廠商們預料的那么廣闊。因此,對于運動可穿戴設備廠商,除了傳統的運動監測功能,他們還需要從其它更多方面來拓展產品功能,如個性化定制、社交功能等方面,以此來提升其產品的競爭能力。

健身及運動類設備商業模式

1、宜準手表:硬件+軟件+應用+服務

2、Goji Play:游戲+健身

3、STATSports運動胸罩:精英體育產業的服務模式

健身及運動類市場投資前景

消費者對健康和健身控制方面的可穿戴技術表現出了濃厚的興趣,在硬件和軟件方面均是如此。據調查結果顯示,超過半數的受訪者表示對健康監測、健身追蹤,或者個人安全監測類的設備和應用感興趣。而且這種興趣呈增長態勢。

研究表明,2016年中國健身及運動類可穿戴設備市場規模為135億元左右,預計到2022年這一市場將達到287億元。

健身及運動類市場投資機會

如今社會老齡化的問題越發嚴重,老年人健康問題也越發受到大家的關注。但是在當前的環境下, 絕大多數的運動類可穿戴設備都是針對市場主流消費人群設計,其設計日趨于技術化、年輕化而忽略了老年人認知和學習能力。因此,隨著社會老齡化程度進一步增加,未來會有更多商家開發并推出滿足中老年人群需求的運動可穿戴設備。

可穿戴設備行業市場趨勢預測與投資策略

1. 可穿戴設備行業發展規模預測

可穿戴設備銷售規模預測

IDC《中國可穿戴設備市場季度跟蹤報告,2017年第一季度》顯示,2017年第一季度中國可穿戴設備市場出貨量為1035萬臺,同比增長20.3%。其中,以手環、兒童手表、智能跑鞋為代表的基礎可穿戴設備同比增長19.0%,以智能手表為主的智能可穿戴設備同比增長32.3%。據悉,中國兒童手表市場出貨量高達351萬臺,同比增長64.9%。

IDC對2017年中國可穿戴設備市場作出如下預測:可穿戴設備出貨量將達到5000萬臺,市場產值將超過260億元人民幣。預計到2022年我國可穿戴設備銷售規模將達11380萬臺左右。

可穿戴設備市場規模預測

數據顯示,2016年可穿戴設備當前值228億元,同比上漲68%。

未來隨著主要智能可穿戴計算系統平臺及大數據服務平臺搭建完畢,下游設備廠商洗牌,基于健康大數據的服務類產品逐步成熟,產品差異化加大,可穿戴市場規模依然有望保持較高速度增長。市場調研機構IDC預測,2017年中國可穿戴設備市場產值將超過260億元人民幣。預計到2022年我國可穿戴設備市場規模將達607億元左右。

2. 可穿戴設備行業發展趨勢預測

急救類應用發展趨勢預測

由于此類應用結合呼救定位功能,會非常適用于老年人或者特殊群體市場。因此既可以作為智能手機的軟件,也同樣適合于可穿戴設備。國內也已出現專門針對老年人的“定位手機”。

從國外已應用的經驗來看,急救相關的產品雖然有用,卻面臨用戶粘性不高的問題。除非與在線醫療類應用進行深度結合,否則公開渠道不適合這類產品推廣。因此,選擇通過模塊化植入方式與智能設備廠商進行系統級的整合可能會更加合適。

安全類應用發展趨勢預測

技術門檻低、針對消費者群體明確、滿足剛性需求,基于GPS定位的安全類應用很可能成為可穿戴設備繼健康、運動監控外的下一個大方向——特別是在Android4.4系統強化了針對Android系統可穿戴設備應用的支持后。

安全、急救類軟件都可以應用于智能手機以及可穿戴設備結合。針對兒童、老年、及疾病等特殊群體會分化出不同的細分領域。特別是針對老年人,推出主打健康、安全與急救相結合的可穿戴產品市場前景廣闊。

教育類應用發展趨勢預測

結合可穿戴技術,教育科技產品讓學生可以更加自然地和周圍的環境進行交互,完成了一種新型的學習模式,即“體驗式”學習。與此同時,學生還有機會接觸到更多元化的教育的資源,得到更個性化的學習指導。

目前可穿戴設備和教育結合的科技產品主要分為以下三大類型:

娛樂類應用發展趨勢預測

目前智能可穿戴市場的應用主要歸結為運動、健康和安全三大方面。在娛樂方面應用目前還是小眾化,能被廠商重視的部分也僅有虛擬現實游戲這一塊,但是大多數設計還是在體驗這一塊,這主要是受限于智能可穿戴產業鏈的不成熟、技術壁壘和應用短板。未來隨著跨平臺及全球范圍內的大數據的技術發展,智能可穿戴設備在同一用戶的多種智能可穿戴設備終端的信息被打通后,基于智能硬件的人性化定制服務將大步提高。

可穿戴式設備總體演進趨勢

在此我們主要是從智能手機的發展歷程映射穿戴式設備的演進趨勢,從智能手機的發展歷程中我們分為五個實現層級,而作為有望替代智能手機,成為個人智能終端集大成者的穿戴式設備在五個層級上均將超越智能手機終端,完成實現層級的改進。層級分別為:①從擺脫“線”制升級至擺脫“手”持;②從基礎操作界面升級至語音控制和眼球識別;③從簡易擴展升級至實時監測;④從社交增強升級至現實增強;⑤從娛樂多媒體升級至虛擬現實化。實現層級的升級揭示了穿戴式設備的演進趨勢,技術的優化和改進驅動著這個新興行業的發展未來。

3. 可穿戴設備行業投資策略分析

可穿戴設備行業投資前景

1、智能可穿戴設備將讓運動智能化、讓競賽裝備智能化

2、智能可穿戴的最大金礦在醫療健康領域

可穿戴設備行業投資策略

對于欲進入可穿戴設備行業的投資者而言,目前主要有如下三種投資方式可以考慮:

一是新設企業,這種進入方式需要投資者一次性注入大量資金成本,同時在技術研發和人才招納方面存在較大的難度,總體而言,進入門檻較高。

二是通過引進外方有實力的公司或技術,以合資或合作的方式設立企業。通過內外合資或合作,一方面可為中方帶來先進的管理與技術,另一方面中方對本土市場的理解和把控也有助于企業在可穿戴設備市場上的生產和銷售。

三是通過并購來進入市場,選擇這種方式對投資者的現金流和運作管理能力要求較高。

原創聲明:轉載請注明“前瞻產業研究院”,并保持文章完整性。

廣告、內容合作請點這里:尋求合作

咨詢·服務