國內首家!長鑫存儲推出LPDDR5存儲芯片,實現國內市場零突破【附存儲芯片行業發展現狀分析】

圖片來源:攝圖網

近日,據長鑫存儲官網顯示,長鑫存儲推出了最新LPDDR5 DRAM存儲芯片,成為國內首家推出自主研發生產的LPDDR5產品的品牌,實現了國內市場零的突破,同時也令公司在移動終端市場的產品布局更為多元。

與上一代LPDDR4相比,長鑫LPDDR5單一顆粒的容量和速率均提升50%,分別達12Gb和6400Mbps,同時功耗降低30%。從產品應用和市場空間上看,LPDDR5芯片能夠為其搭載的移動端電子設備帶來更快的速度體驗和更低的功耗消耗。

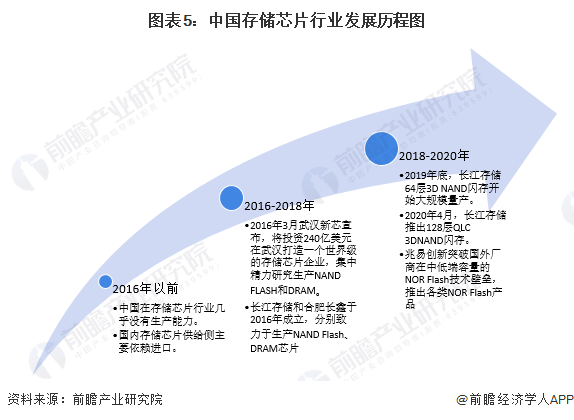

——中國存儲芯片行業發展歷程

中國存儲芯片發展較晚,2016年以前行業幾乎沒有生產能力,存儲芯片極度依賴于進口。面對國外企業在存儲芯片行業所擁有的壟斷優勢,近年來中國開始在存儲芯片行業投入巨資,目前中國主要有長江存儲、合肥長鑫、福建晉華等存儲芯片企業介入這個行業,經過數年的發展,它們開始逐漸取得一些成績。目前中國大陸地區的企業在相關領域內的市場份額仍然較低,通過國家政府層面的大規模投資有機會快速切入相關領域,也是芯片國產化之路邁出的可靠而重要的一步。

——存儲芯片市場規模

在“互聯網+”的背景下,智能手機功能逐漸多樣化,覆蓋眾多應用領域,促使市場對智能手機的存儲空間要求不斷提高以滿足消費者對移動互聯網的使用體驗。鑒于我國存儲芯片市場規模主要由DRAM、NAND Flash、NOR Flash構成,其他產品市場規模占比較小。2021年中國地區市場規模為674億美元,同比增長38.97%。根據WSTS對半導體市場的預測,推測2022年中國存儲芯片市場規模達741億美元。

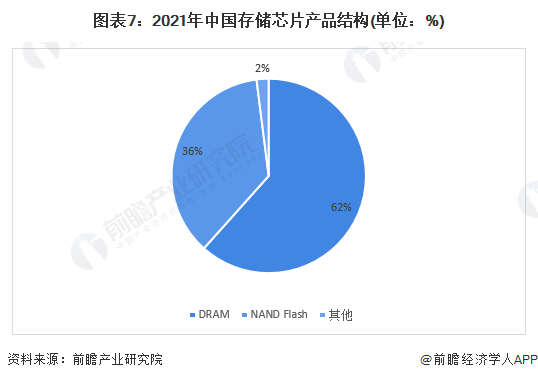

——DRAM產品占據主流

目前存儲芯片市場以NAND Flash和DRAM為主。2020年,中國NAND Flash產品占總市場規模比重約為36%,DRAM產品占總市場規模比重約為62%。

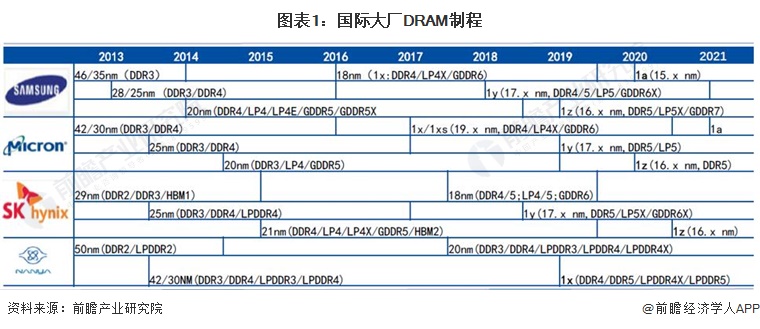

——DRAM發展概述

DRAM的技術發展路徑是以微縮制程來提高存儲密度。制程工藝進入20nm之后,制造難度大幅提升,內存芯片廠商對工藝的定義從具體的線寬轉變為在具體制程范圍內提升二或三代技術來提高存儲密度。譬如,1X/1Y/1Z是指10nm級別第一代、第二代、第三代技術,未來還有1α/1β/1γ。

目前市場上DRAM的應用較為廣泛的制程是2Xnm和1Xnm,三星、美光、海力士等巨頭廠商均已開發出1Znm制程的DRAM。國產DRAM廠商合肥長鑫現已量產的DRAM為19nm制程,預計2021年可投產17nmDRAM,技術與國際先進的廠商還有較大的差距。

南京證券發布研報稱,從國內半導體需求的周期反轉順序來看,射頻>存儲、CIS>模擬>功率,目前國內優質的射頻公司2H23庫存已經消化到1H21水平,接下來需求反轉會輪動到存儲板塊,目前存儲板塊近期已經出現漲價現象。隨著下半年國內手機品牌陸續推新以及iPhone15系列發布,上游出貨壓力將逐步緩解,存儲芯片調整周期尾聲將至,整個存儲市場有望迎來拐點。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務