美團兩天市值蒸發超千億港元,原因何在?【附美團企業分析】

圖片來源:攝圖網

11月29日,港股美團開盤大跌8%,當日收盤價90.45港元/股,下跌12.18%,股價創2020年4月以來新低,總市值降至5648億港元。11月28日發布財報前,美團港股下跌超5%,兩天內市值蒸發超千億港元。

美團股價創下三年來低點,原因何在?原因很直接,美團業務表現不及預期,業績增速下降。11月28日美團公布2023年第三季度財報顯示,該季度美團實現營收764.7億元,同比增長22.1%,凈利潤35.93億元,同比增長195.3%,環比下滑23.4%;經調整凈利潤57.3億元,同比增長62.4%。而在上個季度,公司規模增速為33.4%,凈利潤46.89億元,同比增長超過520%。

對于美團股價的下跌,博通分析金融行業資深分析師王蓬博也表示,美團股價跌幅較大可能受三季度業績披露的影響,比如外賣配送收入增速可能放緩。而美團今年以來股價下跌受到多重因素影響:一個是宏觀經濟恢復的可持續性,特別是對消費增長的信心;第二是美團可能受到頭條線下本地生活業務的競爭;第三是美團自身根基外賣業務的交易和利潤增速是否到達天花板擔憂。

——美團業務結構

從美團的收入結構來看,外賣業務依然是美團的主營業務,2020年美團外賣收入達662.65億元,占比達58%。

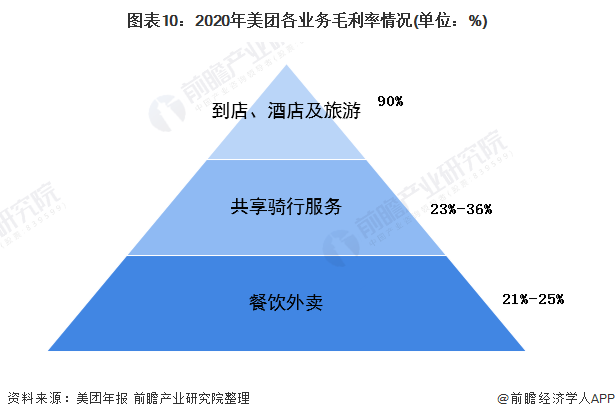

但從美團各類業務的毛利水平來看,餐飲外賣業務的毛利率卻排在末位。不難看出,目前餐飲外賣是美團獲取用戶流量的重要關口,但卻不是美團最佳、長久的獲利渠道。

——美團占據外賣市場支配地位

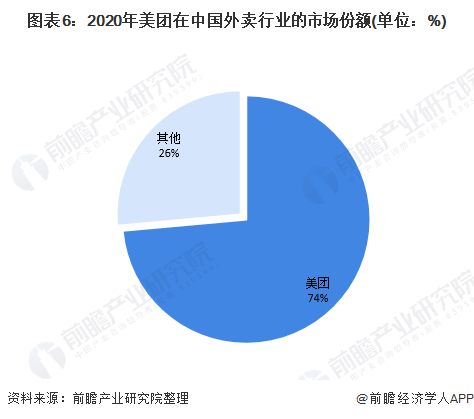

根據美團的財報數據顯示,2020年美團餐飲外賣交易金額同比增長24.5%至4889億元,由此測算,2020年,美團在中國外賣行業的市場份額高達74%,遠超50%,在外賣行業中具備支配地位。

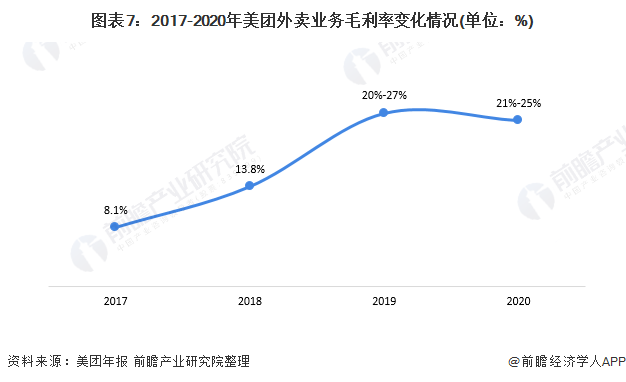

同時,從美團外賣業務的毛利率變化趨勢來看,2017-2020年,其外賣業務的毛利率有8.1%增長至20%以上,2020年在21%-25%之間,說明美團近年來的外賣業務的盈利能力是不斷提升的。

國家信息中心發布《中國餐飲業數字化發展報告》指出,外賣是餐飲業數字化催生的一種全新業態,成為餐飲業發展的生力軍,更是推動餐飲業數字化發展的主力軍。《報告》建議,相關部門應營造良好的環境,持續強化平臺經濟賦能作用,完善相關配套支持政策,推動外賣行業高質量發展。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國在線外賣商業模式與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務