近2000元漲幅!存儲芯片瘋漲引全球PC廠商集體漲價,專家:人工智能是幕后推手【附全球存儲芯片行業市場分析】

(圖片來源:攝圖網)

據財聯社報道,受存儲芯片短缺和價格飆升雙重擠壓,全球五大PC廠商(聯想、惠普、戴爾、宏碁、華碩)已集體確認上調產品價格。華碩共同執行長胡書賓表態稱,公司將“依據市場動態變化,非常機動的調整產品組合跟售價”。聯想首席財務官Winston Cheng(鄭孝明)更明確透露,聯想盡量在即將到來的圣誕假期不漲價,但到了2026年,由于整體內存價格水位的整體上行,漲價勢在必行。

這波漲價來勢洶洶,DDR5等關鍵內存組件價格同比已上漲70%,部分零部件漲幅甚至高達170%。以戴爾為例,從12月17日起其商用電腦售價已全面上調10%-30%,其中32GB內存機型漲價130-230美元,128GB頂配機型更是暴漲520-765美元(約合人民幣3800-5600元),漲幅近2000元。產能瓶頸是重要因素之一,三星、SK海力士、美光三大DRAM供應商新廠建設周期均超兩年,最快2027年下半年完工,投產后還需兩個季度調試,這意味著2027年底前新增產能貢獻有限。時創意董事長倪黃忠表示震驚,稱從業十幾年首次遇到如此短時間內的大幅漲價。

與以往任何一輪存儲芯片漲價不同,此輪漲價潮由人工智能發展轉向應用中“以存代算”技術興起推動,且市場缺口在最近一兩年內很難補齊。

倪黃忠指出,以前存儲漲價多由手機容量倍增或原廠停產等短期因素引發,但此次本質是存儲產品角色的根本性轉變。隨著2025年AI發展從訓練轉向應用,算力需求結構發生巨變——推理需求遠遠大于訓練需求,而應用落地的關鍵在于降本。在此背景下,"以存代算"技術應運而生,成為降本增效的核心路徑。

“存儲不再是AI算力中可有可無的配件,而是成為AI基礎設施集約化發展中的戰略性物資,其重要性被嚴重低估且超出所有人預期。”倪黃忠強調,這一轉變將存儲芯片從幕后推至臺前,使其成為決定AI發展節奏的關鍵變量。

存儲芯片行業是典型的技術、資金雙密集型產業,構筑了極高的準入壁壘。產品設計周期長、工藝復雜、資金投入高,對研發能力和技術積累要求苛刻,這導致全球市場長期呈現高度壟斷格局。

根據2021年數據,僅三星、SK海力士、美光三家企業就占據DRAM市場94.14%的份額,其中三星獨占43.03%,SK海力士占28.38%,美光占22.73%。在NAND Flash市場,三星、鎧俠、西部數據、SK海力士、美光、英特爾六家企業的合計份額更是高達97%。

這種寡頭格局意味著,當行業景氣度上升時,上游供應商擁有絕對話語權,而當供應鏈出現擾動時,下游廠商幾乎沒有任何議價能力。

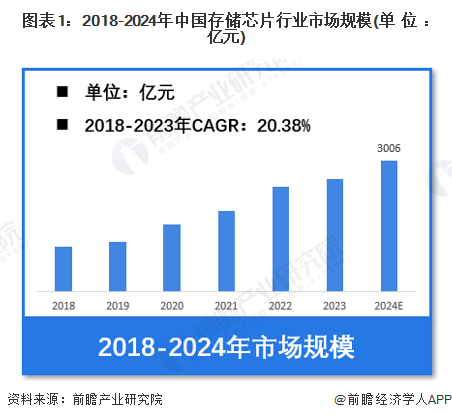

2023年,中國存儲芯片市場規模雖已達2591億元(近五年復合增速20.38%),但在DRAM領域,國產廠商市場份額仍然有限。

華泰證券分析指出,持續漲價將使安卓手機、PC等消費終端產業承壓。一方面,部分廠商可能面臨出貨量下滑,品牌商競爭格局面臨洗牌——蘋果、三星等擁有供應鏈優勢的企業受影響較小,而中小廠商則需在硬件利潤與市場份額間艱難權衡。另一方面,產業鏈零部件環節的利潤率將被擠壓,行業可能陷入價格戰泥潭。

存儲芯片已成為數字經濟的戰略資源,其重要性堪比工業時代的石油。它不僅決定AI發展速度,更影響國家產業安全和經濟穩定,是當前全球科技競爭的核心戰場之一。

北京社科院副研究員王鵬認為,此輪存儲漲價將考驗消費電子企業的供應鏈韌性、高端化與技術升級能力,行業洗牌將加速,同時也將加速供應鏈國產替代。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務