2023年全球G-SIBs名單:中國五大行再次入選,交行首次【附商業銀行行業發展現狀分析】

圖片來源:攝圖網

近日,金融穩定理事會(FSB)發布2023年全球系統重要性銀行(G-SIBs)名單。中國共有5家銀行再次上榜,分別為中國農業銀行、中國銀行、中國建設銀行、中國工商銀行和交通銀行。其中,交行首次入選全球系統重要性銀行名單。

最新公布的G-SIBs名單顯示,全球總共有29家銀行上榜,數量較去年少了一家。瑞士信貸和意大利裕信銀行被移出了今年的名單。此外,2023年全球系統重要性銀行名單在分組上也出現了一些變化。其中,農業銀行和建設銀行由第一檔升至了第二檔,同樣從第一檔升至第二檔的還有瑞銀集團(UBS)。

——產業生態分析:數字化轉型賦予行業新動能

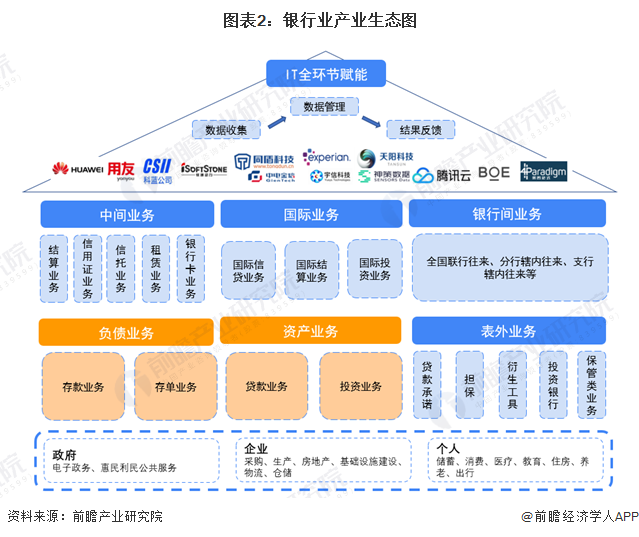

銀行業金融機構的業務板塊主要可以劃分成五大板塊,分別為資產業務、負債業務、中間業務、銀行間業務、國際業務。其中,貸款業務以及存款業務是銀行最核心的兩大業務,在整個銀行業產業生態中,可將存款業務(資金來源)視作行業上游、將貸款業務(資金去向)視作下游。

此外,在銀行業數字化轉型不斷發展到新高度的今天,銀行業產業生態中,金融科技作為銀行體系的重要支撐部分,是連接客戶、業務以及銀行本身的重要紐帶,貫穿銀行各類業務,發揮著不可替代的作用。而數字賦能銀行業主要通過將有效的數據進行收集、分析后呈現反饋結果,以此大幅提升工作效率。通常,各類呈現成果在銀行業的應用主要包括投資產品的精準營銷、更加完善與安全的風控系統等。

從狹義的銀行業來看,目前,我國銀行業參與者主要為政策性銀行、國有商業銀行、股份制銀行、城市商業銀行、農村商業銀行等。分別來看,根據銀保監統計,截至2022年6月,我國政策性銀行共有3家,分別為國家開發銀行、農業發展銀行、中國進出口銀行;國有商業銀行共有6家,分別為中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行以及中國郵政儲蓄銀行;股份行共有12家,包括招商銀行、興業銀行、中信銀行等;城商行有130家,包括成都銀行、長沙銀行、北京銀行等;農商行共有1569家,包括上海農商銀行、蘇州農商銀行等。

——中國商業銀行資產規模

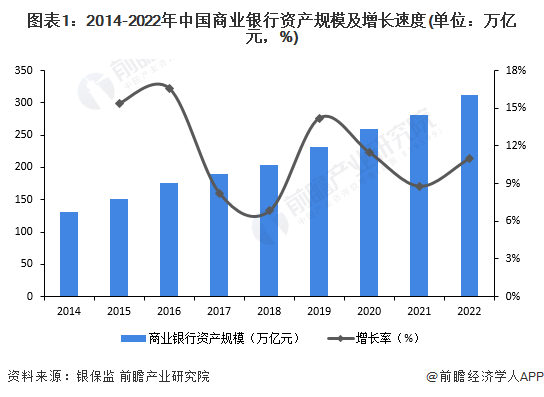

近年來,商業銀行不斷積極擁抱金融科技,推動數字化轉型,整體行業規模不斷擴大。2014-2021年,我國商業銀行總資產規模從130.8萬億元增長281.77萬億元,持續平穩發展。截至2022年末,中國商業銀行資產規模增長至312.75萬億元,同比增長10.99%,發展態勢良好。

注:自2019年起,郵政儲蓄銀行納入“商業銀行合計”和“大型商業銀行”匯總口徑。下不贅述。

——工商銀行前三季度營業收入約7114億元

從營業收入來看,中國四大國有銀行收入排在第一梯隊,遙遙領先。2022年前三季度,工商銀行、建設銀行、農業銀行和中國銀行的營業收入分別為7114億元、6305億元、5646億元和4678億元,營收規模是第二梯隊的2-3倍。

注:該圖表為2022年前三季度數據。

《銀行數字科技五大趨勢》預測,到2025年,超過80%的銀行都將部署數字人,承擔90%的客服和理財咨詢服務。隨著大模型的落地應用,數字員工“看懂文字、聽懂語言、做懂業務”將成為常態。

中國銀行研究院研究員吳丹表示,大模型應用使生成式AI技術賦予銀行數字人強大的對話與創造能力,甚至自主學習能力。擁有AI大腦的銀行數字員工業務能力與服務水平將得到大幅提升。同時,大模型應用也讓數字員工有‘靈魂’,該類數字員工可以有效助力相關后臺專業崗位人員優化工作流程,大幅提升工作效率。因此,未來銀行在各個業務條線應用擁有AI大腦的數字員工,將成為主流選擇。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《中國銀行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務